Sustainable Banking – empirisch beleuchtet (NEWS 01/2023)

Die Folgen der Klimaerwärmung sind mittlerweile vielen Menschen bewusst – auch durch das eigene Erleben von Unwetterereignissen, wie die zu heißen und zu trockenen Sommer oder die zu warmen Winter. Aber auch der Verlust der Biodiversität hat massive Auswirkungen auf Menschen, Tiere und Pflanzen. Angesprochen sind damit die Wechselwirkungen, etwa zwischen CO2-bindenden Ökosystemen, die, falls sie zerstört werden, den Klimawandel verstärken.Vor diesem ernsten Hintergrund stellt sich die Frage, welche Rolle dem Sustainable Banking zukommt.

- Die wichtige Rolle der Banken auf dem Weg zu mehr Nachhaltigkeit

- Regierungsinitiativen und Regulierungsmaßnahmen

- Wertpapieremissionen und Kreditvergabeprozess

- Risikomanagement

- Offenlegung

- Auswirkungen auf die Geschäftsmodelle der Banken

- Hemmnisse und Stolpersteine

- Fazit

- Quellen und weiterführende Hinweise

Die wichtige Rolle der Banken auf dem Weg zu mehr Nachhaltigkeit

Nachhaltigkeit ist ein äußerst facettenreiches Thema, das interdisziplinär beleuchtet werden muss und in das die Politik über die Gesetzgebung immer stärker eingreift.

Die Dimension des Klimawandels beleuchtet zwar nur einen Aspekt des umfangreichen Themenspektrums, aber genau dieser ist mittlerweile drastisch spürbar. Die Folgen der Klimaerwärmung sind mittlerweile vielen Menschen bewusst – auch durch das eigene Erleben von Unwetterereignissen, wie die zu heißen und zu trockenen Sommer oder die zu warmen Winter. Aber auch der Verlust der Biodiversität hat massive Auswirkungen auf Menschen, Tiere und Pflanzen.

Angesprochen sind damit die Wechselwirkungen, etwa zwischen CO2-bindenden Ökosystemen, die, falls sie zerstört werden, den Klimawandel verstärken.1 Dem NGFS2 zufolge begrenzen die bislang verabschiedeten politischen Maßnahmen, auch als current policies bezeichnet, die Klimaerwärmung nur auf rund drei Grad Celsius, was mit hohen physischen Risiken verbunden ist.

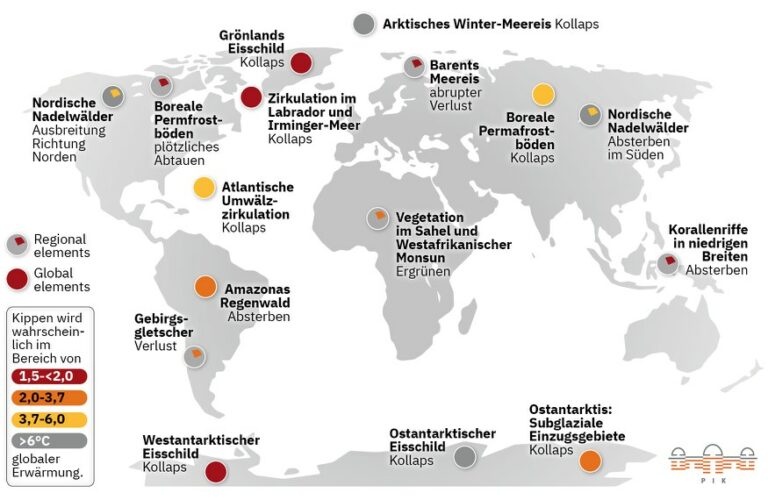

Auch die sogenannten Kipppunkte sind problematisch, da bei deren Überschreiten eine massive Beschleunigung des Klimawandels irreversibel ist (vgl. Abbildung 1). Beispielsweise ist ab einer bestimmten Erwärmung das Tauen der Permafrostböden unumkehrbar.3 Dabei lassen sich diese Kipppunkte weder exakt bestimmen noch die Folgen hinreichend genau abschätzen.4 Zu befürchten ist sogar, dass der Golfstrom noch schneller als bisher befürchtet versiegen könnte5 und Mitteleuropa innerhalb weniger Jahrzehnte deutlich abkühlen würde. Die dürftigen Ergebnisse der COP27 legen leider den Schluss nahe, dass zum Umschwenken auf den 1,5-Grad-Pfad zu viel wertvolle Zeit verstreicht.

Vor diesem ernsten Hintergrund stellt sich die Frage, welche Rolle dem Sustainable Banking zukommt.

Die Bankenbranche befindet sich in einer Schlüsselposition bei der Transformation der Gesellschaft, speziell der Volkswirtschaft, hin zu mehr Nachhaltigkeit. Durch die ESG-Risiken sind die Institute in ihrem Kerngeschäft von den physischen und transitorischen Risiken, die auf ihre Kunden einwirken, betroffen. Vor allem entscheiden die Institute über die Kreditvergabe, welche Investitionen finanziert werden. Deshalb hängt der Umbau der Gesellschaft zu mehr Nachhaltigkeit sehr stark auch von der Kreditpolitik der Bankwirtschaft ab.

Die derzeitigen Lebens- und Wirtschaftsweisen so zu verändern, um auch künftigen Generationen ein Leben zu ermöglichen, wie wir es führen, ist eine große Herausforderung.

Karolin Schriever Geschäftsführendes Vorstandsmitglied, DSGV

Mit dem Update der Studie Sustainable Banking von 2021 zeigen wir, welche Rolle Banken dem Thema „Sustainable Finance“ aktuell und in der Zukunft beimessen. Welche Fortschritte wurden in der Kreditwirtschaft bei der Umsetzung der Nachhaltigkeitsbestrebungen bereits gemacht? Und hat sich die Einstellung zu den ausgewählten Fragen im Vergleich zu 2021 signifikant verändert?6

Der folgende Einblick in die Studienergebnisse gibt Aufschluss.

Weltkarte der Kippelemente – mit den für das Kippen relevanten Werten der globalen Erwärmung. Grafik: Biermann/PIK, auf Grundlage von Armstrong McKay (2022, Science)

Regierungsinitiativen und Regulierungsmaßnahmen

Die EU-Kommission hat im Februar 2022 einen Entwurf zur Corporate Sustainability Due Diligence Directive (EU-Lieferkettenrichtlinie) vorgelegt, der eine spezielle Sorgfaltspflicht für Unternehmensgruppen ab einer bestimmten Größe einführen wird. Diese betrifft die Identifizierung, die Beendigung, die Verhinderung, die Abschwächung und die Rechenschaftslegung negativer Menschenrechts- und Umweltauswirkungen im Unternehmen, den Tochtergesellschaften und in der gesamten Wertschöpfungskette des Unternehmens.

Auch die Finanzwirtschaft muss folglich bei der Kreditvergabe menschenrechtliche und umweltbezogene Risiken analysieren und einbeziehen. Die meisten Institute, nämlich 86 %, befürworten die Einführung der Sorgfaltspflicht für Unternehmen. Zum einen ist sie für die Institute hilfreich bei der Beurteilung von Firmenkunden und damit auch bei der Kreditvergabeentscheidung. Zum anderen unterstützt die Einführung der Sorgfaltspflicht die Umsetzung des „Green Deals“ der EU.

Nachhaltigkeitsrisiken stellen keine eigeneRisikokategorie dar, das heißt, sie wirken auf die „klassischen“ Risikokategorien, die wir auch aufsichtsrechtlich betrachten.

Frank Pierschel Chief Sustainable Finance Officer der BaFin

Nachhaltigkeitsrisiken verändern zunehmend auch das Risikoprofil des Finanzsektors. Das EBA-Diskussionspapier „The Role of Environmental Risks in the Prudential Framework (EBA/DP/2022/02 vom 02.05.2022)“ erörtert, ob eine spezielle aufsichtliche Behandlung von Engagements, die wesentlich mit ökologischen Zielen verbunden sind beziehungsweise ökologische Auswirkungen hervorrufen, gerechtfertigt ist.

Wenn ja, ist zu klären, ob dies zu einer pauschalen Berücksichtigung in der Säule 1 führen soll oder Nachhaltigkeitsrisiken wie bisher in der Säule 2 verbleiben sollen. Hier gehen die Meinungen in den Instituten stark auseinander. Zwar stimmen rund 70 % der Befragten der These zu, dass umweltbezogene Merkmale von Krediten stark positiv mit der Höhe des Adressausfallrisikos sowie mit der Kreditqualität der Engagements korrelieren. Aber nur etwa 40 % dieser Gruppe befürworten eine pauschale Berücksichtigung in der Säule 1, während sich die restlichen 60 % für eine individuelle Einbeziehung im internen Risikomanagement und damit in der Säule 2 aussprechen.

Das BaFin-Merkblatt zum Umgang mit Nachhaltigkeitsrisiken7 adressiert auch Fragestellungen in Bezug auf die Geschäftsorganisation und das Outsourcing.

Aus Sicht der Institute sind allerdings alle notwendigen Anpassungen in den unterschiedlichen Bereichen mit einem hohen Aufwand verbunden. Besonders hoch schätzen rund 70 % der Institute den Aufwand im Notfall- und Auslagerungsmanagement ein, da die Institute zum Beispiel von physischen Risiken oder auch aufgrund von Reputationsrisiken betroffen sind. Eine gleiche Zahl an Instituten sieht hohen Aufwand in Bezug auf Outsourcingunternehmen und deren ESG-Risikobeiträge, etwa infolge von Verstößen gegen arbeitsrechtliche Mindeststandards.

Wertpapieremissionen und Kreditvergabeprozess

Green-Bond-Emissionen, auch in Form der „Sustainability linked bonds“ nehmen rapide zu, und mittlerweile existieren auch „Social Bonds“. Bei Letzteren refinanzieren Kredite Projekte, die zu einem sozialen Mehrwert führen und die an den Social Bond Principles der ICMA (International Capital Market Association) ausgerichtet sind. Rund 40 % der Institute können sich vorstellen, dass Social Linked Bonds und Social Linked Loans, analog zu den Sustainability Linked Bonds, eine große Verbreitung finden werden. Und jede zweite Bank rechnet damit, dass es im Firmenkundenbereich zunehmend zur Vereinbarung von Sustainability Linked Loans kommen wird.

Sowohl das erwähnte BaFin-Merkblatt als auch die von der EBA veröffentlichten Leitlinien für die Kredit- vergabe und Überwachung (EBA/GL/2020/06 vom 29.05.2020), die in diesem Jahr in die MaRisk integriert werden, fordern die explizite Einbeziehung der durch die ESG-Faktoren hervorgerufenen Risiken des Kreditnehmers in die Kreditvergabeentscheidung. Ein Viertel der Banken ist aktuell damit beschäftigt, eine entsprechende Checkliste mit Ausschlusskriterien bei der Kreditvergabe zu erarbeiten, und in jedem fünften Institut liegt diese Checkliste bereits vor. Knapp jedes zweite Institut will ESG-Faktoren in das Kreditrating einbauen – die Erweiterung des Risk-adjusted Pricings um ESG-Faktoren ist also nahezu schon mehrheitsfähig. Infolge der aufsichtlichen Anforderungen dürfte die Zahl der Befürworter künftig weiter steigen.

Wir verstehen unter Nachhaltigkeit auch die Unterstützung bei der Transformation zu einem nachhaltigen Unternehmen.

Rainer Haas Vorstandsvorsitzender der Raiffeisenbank Straubing eG

Für die Berücksichtigung der Zugehörigkeit zu emissionsintensiven Wirtschaftssektoren bei der Kreditvergabeentscheidung soll in erster Linie der qualitative Ratingteil ergänzt werden, zum Beispiel in Bezug auf die ökologische Einschätzung der Produktpalette des Firmenkunden und/oder die Brancheneinwertung unter ESG-Kriterien, wie gut zwei Drittel der Institute angeben.

Risikomanagement

Das BaFin-Merkblatt soll den Instituten eine Orientierung im Umgang mit Nachhaltigkeitsrisiken geben. Mit gut zwei Drittel nimmt die Mehrheit der Institute diese Risiken entsprechend ernst und versucht bereits jetzt, den Vorstellungen der BaFin im Umgang mit Nachhaltigkeitsrisiken Rechnung zu tragen. Etwa jede fünfte Bank hat die Anpassung ihres Risikomanagements bereits zu mindestens 50 % an dem Ba- Fin-Merkblatt ausgerichtet. Jeweils ein Viertel bis ein Drittel der Institute hat die Integration der Klima- und Umweltrisiken in die einzelnen Risikoarten zu mindestens 50 % abgeschlossen. Etwa jede vierte Bank sieht dagegen aktuell noch keinen Handlungsbedarf und wartet ab, bis konkrete Vorschriften erlassen werden.

Die BaFin befragte im April 2021 rund 400 von ihr beaufsichtigte Unternehmen8 zur Umsetzung des BaFin- Merkblatts. Die Kreditinstitute bejahten ganz über- wiegend einen Zusammenhang zwischen Nachhaltigkeits- und Kreditrisiken, wobei eine hohe Diskrepanz zwischen der Einschätzung von Nachhaltigkeitsrisiken einerseits als relevant und andererseits als wesentlich zu konstatieren war. Hierzu von uns befragt, gab es indessen eine deutlich abweichende Rückmeldung: Nachhaltigkeitsrisiken stuft die Mehrzahl der Institute immer als wesentlich ein, da sie künftig auch immer stärker auf die Kreditrisiken einwirken.

Die EZB hatte Ende November 2021 eine erste umfassende Bewertung vorgenommen,9 wie die Institute das Management von Klima- und Umweltrisiken an die im EZB-Leitfaden zu Klima- und Umweltrisiken formulierten Erwartungen10 angepasst haben.

Mit den Ergebnissen der EZB-Befragung in unserer Studie konfrontiert, gaben drei von vier Instituten an, dass sich Klima- und Umweltrisiken in den nächsten drei bis fünf Jahren wesentlich auf ihr Risikoprofil auswirken werden, wobei ebenfalls rund drei Viertel die Wirkungen auf Geschäftsmodell-, Marktpreis- und Kreditausfallrisiken als wesentlich einstufen. In gleichem Umfang werden Klima- und Umweltrisiken als zwingender Bestandteil der Geschäfts- und Risikostrategie eingeordnet.

Die von der EBA Ende 2020 veröffentlichten11 drei konkrete Methoden zur quantitativen und qualitativen Messung der ESG-Risiken sind bisher nur teilweise bei den Instituten angekommen. Ein Drittel (Vorjahr die Hälfte) der befragten Fach- und Führungskräfte hat allenfalls eine grobe Vorstellung von diesen Methoden. Jedem Zehnten (Vorjahr jedem Fünften) sind sie sogar immer noch unbekannt.

Gut die Hälfte der Institute (Vorjahr ein Viertel) hat sich zumindest schon mit einigen der Möglichkeiten zur Messung von ESG-Risiken beschäftigt. Damit ergab sich gegenüber dem Vorjahr zwar eine Verbesserung des Bekanntheitsgrades, aber nach wie vor sind breite Wissenslücken zu konstatieren.

Es ist wichtig zu verstehen, dass Rendite und Nachhaltigkeit keine sich ausschließenden Faktoren sind, zwischen denen es zu gewichten gilt.

Thomas Jorberg ehemaliger Vorstandssprecher der GLS Bank

Die europäische und die deutsche Bankenaufsicht konfrontieren die Kreditwirtschaft immer stärker mit Nachhaltigkeitsrisiken. Die BaFin stuft diese neben der Digitalisierung explizit als Zukunftsrisiko ein.12 Unter den Befragten herrscht eine jeweils rund

80-prozentige Zustimmung, dass Nachhaltigkeitsrisiken zu finanziellen Risiken, insbesondere in Form von physischen, transitorischen und Greenwashing-Risiken führen und entsprechende Risiko- und Sicherheitenbewertungen sowie Analysen erfordern.

Sowohl die europäische als auch die deutsche Aufsicht erwarten eine eigenverantwortliche Durchführung von Nachhaltigkeitsstresstests durch die Institute. Wenig überraschend haben sich die Institute nahezu ausnahmslos mit diesem Thema auseinander- gesetzt. Die Mehrheit orientiert sich bei der Stresstestdurchführung an den drei bekannten Klimaszenarien der EZB beziehungsweise des NGFS. Der langfristige Planungshorizont von 30 Jahren wird mittlerweile nur noch von 45 % (Vorjahr 63 %) kritisiert.

Offenlegung

Mittlerweile liegt der finale technische Standard zur Offenlegung von ESG-Risiken im Rahmen der Säule- 3-Offenlegung „großer“ Institute vor.13 Als berichtspflichtige ESG-KPIs sind vor allem die Green Asset Ratio (GAR) und die Banking Book Taxonomy Alignment Ratio (BTAR) zu nennen.14 Die GAR gibt den Anteil EU-Taxonomie-konformer Finanzierungen an. Fast die Hälfte der Banken begrüßt diese Kennzahl, da diese das Nachhaltigkeitsengagement transparent und vergleichbar macht – die Akzeptanz verbessert sich gegenüber dem Vorjahr mit nur einem Viertel Zustimmung deutlich. Ein Drittel der Institute hat wenigstens schon damit begonnen, intern zu klären, wie die benötigten Daten beschafft werden können. Nur 10 % arbeiten bereits mit der GAR.

Ende Februar 2022 veröffentlichte die „Platform on Sustainable Finance“ ihren finalen Bericht zur möglichen Ausgestaltung einer EU-Sozialtaxonomie. Er soll analog zur EU-Umwelttaxonomie für ein einheitliches Klassifikationssystem für sozial nachhaltige Wirtschaftstätigkeiten sorgen. Auch hier ist eine Offenlegung geplant. Noch ist derzeit offen, ob und in welcher Form eine EU-Sozialtaxonomie entwickelt werden soll. In den Instituten sind die Meinungen dazu zwiegespalten. Während 30 % der befragten Finanzexperten die Entwicklung einer EU-Sozialtaxonomie für folgerichtig und begrüßenswert halten, lehnt dies ein Viertel der Befragten aufgrund des hohen Umsetzungsaufwands ab. Weitere 40 % sehen die Entwicklung der EU-Sozialtaxonomie zwar als folgerichtig an, kritisieren jedoch die damit verbundenen großen definitorischen Probleme.

Auswirkungen auf die Geschäftsmodelle der Banken

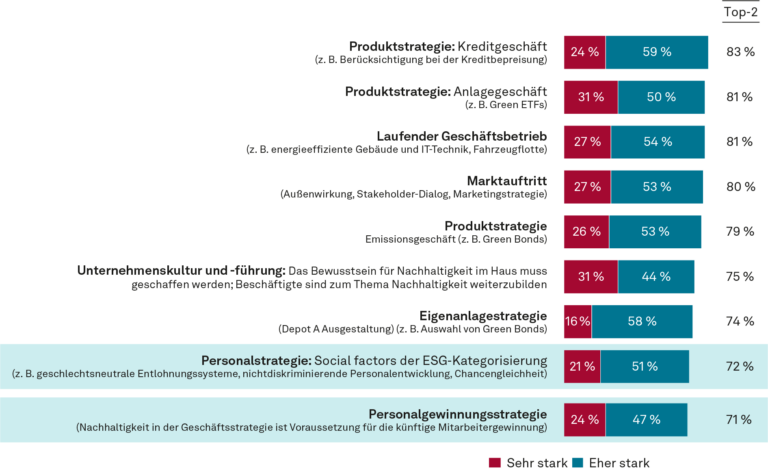

Nachhaltigkeit ist aus strategischer Sicht für alle Institute von zentraler Bedeutung mit wesentlichen Konsequenzen für das eigene Geschäftsmodell. Den stärksten Einfluss hat das Einbeziehen der ESG-Faktoren auf die Produktstrategie bezüglich des Kredit- und Anlagegeschäfts. Aber auch der laufende Geschäfts- betrieb, der Marktauftritt sowie das Emissionsgeschäft sind maßgeblich betroffen. Diese Einschätzung treffen rund 70 % bis 80 % der Institute. Die Hälfte der befragten Finanzexperten prognostiziert eine starke Orientierung an den Ökobanken bei der Weiterentwicklung des bisherigen Geschäftsmodells ihres Instituts. Vgl. hierzu auch Abbildung 2.

Abbildung 2: Auswirkungen der Nachhaltigkeit auf das Geschäftsmodell der Institute

Hemmnisse und Stolpersteine

Das größte Problem stellt für die Institute nach wie vor das fehlende Fachwissen dar (37 % Nennung). Darüber hinaus beklagt knapp ein Drittel der Banken die fehlenden Personalkapazitäten, die bei 70 % Nennung vorwiegend mit externer Unterstützung ausgeglichen werden sollen. Insgesamt aber gelang es, die Personalkapazitäten deutlich auszuweiten. Technische Rahmenbedingungen, vor allem der fehlende Zugriff auf externe Daten(banken), stellen für fast jedes dritte Institut eine Herausforderung zur zeitnahen Umsetzung der Nachhaltigkeitsanforderungen dar. Eine Verbesserung gegenüber dem Vorjahr war nicht zu verzeichnen. Trotz dieser Hürden will mindestens ein Drittel der Institute durch freiwillige Selbstverpflichtungen die gesetzlichen Vorgaben übertreffen.

Fazit

Unser Studien-Update zum Vorjahr 2021 bestätigt: Die Bankenwirtschaft hat sich auf den Weg zu mehr Nachhaltigkeit gemacht, speziell bezogen auf den Klimawandel. Am Ziel angekommen ist sie allerdings ebenso wenig wie die Politik. Das Thema wird auch die Bankenwirtschaft in den nächsten Jahren vor große Herausforderungen stellen. Dabei sind Korrekturen und Anpassungen in der Produktgestaltung, vor allem im Kreditgeschäft, im Risikomanagement und in der Offenlegung unumgänglich. Und mit der Sozialtaxonomie wird weiterer erheblicher Umsetzungsaufwand auf die Institute zukommen.

Quellen und weiterführende Hinweise

-

1. Vgl. zur dramatischen Entwicklung World Meteorological Organization, 2022

-

2. Siehe: ngfs_climate_scenarios_phase2_june2021.pdf

-

3. Exceeding 1.5°C global warming could trigger multiple climate tipping points, Science, 2022-09.09

-

4. Vgl. hierzu auch die Weltkarte der Kippelemente – mit den für das Kippen relevanten Werten der globalen Erwärmung

-

5. Vgl. ZDF, Nachrichten, Bericht vom 10.08.2021

-

6. Für die vorliegende Studie wurden 110 Fach- und Führungskräfte, ganz überwiegend aus dem Bereich Banksteuerung deutscher Kreditinstitute, im Sommer 2022 zum Status quo der Nachhaltigkeit in ihrem Institut und nach ihrer persönlichen Meinung zu diesem Thema befragt.

-

7. Vgl. BaFin, Merkblatt Nachhaltigkeitsrisiken, 20.12.2019, geändert am 13.01.2020

-

8. Darunter 37 Genossenschaftsbanken, 16 Privatbanken und 40 Sparkassen (der Rest verteilt sich auf die der Versicherungs- und Wertpapieraufsicht unterstellten Unternehmen)

-

9. EZB: The state of climate and environmental risk management in the banking sector

-

10. Leitfaden zu Klima- und Umweltrisiken vom November 2020, Die Umfrage war bezogen auf die direkt von der EZB beaufsichtigten Banken

-

11. Vgl. „EBA Discussion paper: On management and supervision of ESG risks for credit institutions and investment firms“ (30.10.2020; EBA/DP/2020/03)

-

12. Vgl. „Risiken im Fokus der BaFin 2022“

-

13. Die Durchführungsverordnung (EU) 2022/2453 der Kommission vom 30.11.2022 zur Änderung der in der Durchführungsverordnung (EU) 2021/637 festgelegten technischen Durchführungsstandards im Hinblick auf die Offenlegung der Umwelt-, Sozial- und Unternehmensführungsrisiken wurde am 19.12.2022 im EU-Amtsblatt veröffentlicht und sie ist seit 08.01.2023 in Kraft

-

14. Nachfolgend wird nur auf die GAR Bezug genommen. Die BTAR gibt zusätzliche Informationen über die Taxonomie-Konformität von Risikopositionen gegenüber nichtfinanziellen Unternehmen, die nicht den Offenlegungspflichten des NFRD unterliegen

Related Collections

Kundenmagazin NEWS 03/2022

Liebe Leserinnen und Leser, mit 2022 geht ein Jahr zu Ende, in dem eine Zeiten- und eine Zinswende eingetreten ist. Und die Hoffnung auf ein absehbares Ende der Krisen weicht der Erkenntnis, dass wir noch länger im Krisenmodus leben werden. Es stimmt: Krisen stellen uns, unseren Zusammenhalt, unsere Solidarität auf die Probe. Aber sie sind auch immer Katalysatoren für neue Ansätze. Den Mut und die Hoffnung zu verlieren, ist für uns daher keine Option. Viel lieber halten wir es mit Friedrich Wilhelm Raiffeisen, der meinte: „Was einer alleine nicht schafft, das schaffen viele.“ Für uns heißt das, dass wir uns den aktuellen und kommenden Herausforderungen stellen und uns dafür einsetzen, sie gemeinsam mit Ihnen, unseren Kunden, zu bewältigen. Gemeinsam arbeiten wir an Lösungen, die der Branche Banking dabei helfen, die aktuellen und die kommenden Herausforderungen zu stemmen. Einige Ansätze stellen wir Ihnen in dieser Ausgabe unseres Kundenmagazins NEWS vor. Der Klimawandel, eine der großen Zukunftsaufgaben, beschäftigt zunehmend auch die Branche Banking. In dieser NEWS stellen wir Ihnen aktuelle Erkenntnisse über Klimastresstests und den Weg von der EZB zur 7. MaRisk-Novelle vor. Der Umbau der Volkswirtschaft hin zu mehr Nachhaltigkeit ist in hohem Maße mit der Kreditpolitik der Bankwirtschaft verknüpft. Entsprechend hat auch die Politik reagiert und die Institute mit entsprechenden Anforderungen konfrontiert. Welche das konkret sind, lesen Sie in dieser Ausgabe der NEWS. Ein weiteres großes Zukunftsthema ist Cloud Banking. Dass es neben der technologischen Sicht auch eine betriebswirtschaftliche und sogar strategische Bedeutung hat, zeigt der zweite Teil unserer Serie zum Cloud Banking. In weiteren Beiträgen stellen wir Ihnen das Geschäftsmodell der Consulting Bank vor, das im Banking der Zukunft zunehmend an Bedeutung gewinnen wird. Wir beleuchten in Teil drei unserer Serie zu den IRRBB, wie die konkreten aufsichtlichen Erwartungen an das Management der Zinsänderungsrisiken im Anlagebuch aussehen, und unterziehen sie einer kritischen Bewertung. Unsere Serie zu szenarioabhängigen Expected Cashflows schließen wir mit einer praxisnahen Beispielrechnung ab, in einem Praxisbericht zeigen wir die Einführung eines FINMA konformen Asset-Liability- und Risikomanagements in der Migros Bank und vieles mehr. Haben Sie eine anregende Lektüre. Für die nun kommende Weihnachtszeit und das neue Jahr 2023 wünsche ich Ihnen Licht, Freude und Hoffnung. Lassen Sie uns die aktuellen und die zukünftigen Herausforderungen gemeinsam anpacken und Lösungswege finden. Dr. Frank Schlottmann Vorstandsvorsitzender der msg GilllardonBSM AG

Kundenmagazin NEWS 02/2022

Liebe Leserinnen und Leser, was heißt normal? Üblicherweise assoziiert man damit „alltäglich“ oder „durchschnittlich“. Doch dann haben zuerst die Pandemie und nun der Krieg in der Ukraine mit all ihren Auswirkungen die Normalität auf den Kopf gestellt. Seither leben wir im „new normal“. Für uns bedeutet normal, dass wir – gerade auch in schwierigen Zeiten – ein verlässlicher Partner an Ihrer Seite sind. Und dass wir Sie in den Themen unterstützen, die für die Branche Banking heute und morgen relevant sind. So gesehen ist auch unser aktuelles Kundenmagazin NEWS im besten Sinne normal. Wir werfen in diesem Heft einen „Blick auf die neuen technischen Regulierungsstandards der EBA zu aufsichtlichen Ausreißertests“ und informieren Sie im dritten Teil unserer Serie „EBA/GL/2020/06 – Auswirkungen auf die Kalkulation“ über die „Kostenallokation und Geschäftsfeldsteuerung“. Der Beitrag „Szenarioabhängige Expected Cashflows“ zeigt einen „modernen Ansatz auch zur Modellierung automatischer Optionen“ und im Artikel „Expected Cashflow“ erfahren Sie Details zur Kalkulationsmethodik. Der Ukrainekrieg zwingt Banken, ihre Strategie zur Bekämpfung von Finanzkriminalität auf den Prüfstand zu stellen. Im Beitrag „Die Implikationen des Ukrainekonflikts für Finanzunternehmen“ bekommen Sie einen fundierten Überblick, worum es bei den EU-Sanktionen gegen Russland im Einzelnen geht. Des Weiteren sprechen wir mit unseren Experten darüber, warum der Weg in die Cloud für Banken interessant ist und auf was sie dabei achten müssen, wir informieren Sie über die Zinsanpassung bei Prämiensparverträgen, darüber, wie Banken die agile Transformation von verteilten Teams aktiv gestalten können, und über vieles mehr. Ich hoffe, dass wir Ihnen mit unseren Beiträgen in dieser Ausgabe wieder Impulse und Unterstützung bieten können, auch in Zeiten, in denen wir „normal“ immer wieder neu definieren müssen. Ich wünsche Ihnen viel „persönliches Normal“, einen angenehmen Sommer und eine interessante Lektüre! Dr. Frank Schlottmann Vorstandsvorsitzender der msg GilllardonBSM AG

Sustainable Banking

Nachhaltigkeit ist aus der Branche Banking nicht mehr wegzudenken. Treiber sind zum einen die Initiativen von Gesetzgebern und Regulatoren. Aber auch Kunden stellen vermehrt nachhaltige, umweltfreundliche und klimaschonende Aspekte in den Mittelpunkt ihrer Finanzentscheidungen. Um den langfristigen ökonomischen Erfolg zu sichern sowie die regulatorischen Hürden zu meistern, müssen Banken frühzeitig ihre Geschäftstätigkeit auf Nachhaltigkeitsziele ausrichten und fit sein für den Umgang mit Nachhaltigkeitsrisiken. Wie sieht die optimale Vorbereitung auf eine nachhaltige Zukunft in der Branche Banking aus? Dieser Frage gehen wir in unserer Serie Sustainable Banking auf den Grund.

Sie müssen sich anmelden, um einen Kommentar zu schreiben.