IReF – Paradigmenwechsel im Meldewesen

NEWS 02/2023

Die neue Strategie der Europäischen Zentralbank zur Datenerhebung von meldepflichtigen Banken führt zu einem Paradigmenwechsel im Meldewesen. Ein erster Schritt zur grundlegenden Neuausrichtung des Meldewesens wird das Integrated Reporting Framework (IReF) sein.

Abstract

IReF ist das Vorhaben des ESZB (Europäisches System der Zentralbanken) für ein integriertes Reporting-Framework für das statistische Meldewesen der Institute. Im Zusammenspiel mit den parallel laufenden europäischen Initiativen zu einem integrierten Reporting ist IReF dabei der erste Schritt zur grundlegenden Neuausrichtung des Meldewesens: Zukünftig wird die Meldung von granularen Daten für die Bankenstatistik, Aufsichtsrecht und Abwicklung die Meldung von templatebasierten aggregierten Meldepositionen schrittweise ersetzen.

Dieses groß angelegte Vorhaben mit weitreichenden finanziellen und strukturellen Auswirkungen auf die Kreditwirtschaft und die Aufsicht wird sich über die kommenden Jahre erstrecken. Alle europäischen Institutionen arbeiten entschlossen an einer stärkeren Integration des Meldewesens für Institute.

Der folgende Artikel gibt einen Überblick über die parallel laufenden europäischen Initiativen der EU-Kommission, der EBA und der EZB zu einem Integrierten Reportingsystem (IRS). Er erläutert das von der EZB veröffentlichte Gesamtzielbild für IRS, beschreibt, wie sich IReF aus EZB-Sicht in dieses Gesamtzielbild einfügt, und stellt den Zeitplan für die Umsetzung von IReF vor.

Bei der Umsetzung des IReF sollten die Institute das Gesamtbild für das Integrierte Reportingsystem in ihren Planungen berücksichtigen. Denn aufgrund der hohen Investitionskosten für die Institute wird meines Erachtens die reine Umsetzung ausschließlich für die Erfüllung des IReF und des IRS durch die erzielbaren Kostenersparnis im Reporting nicht wirtschaftlich sein. Daher ist es essenziell, dass Institute bei der Umsetzungsplanung auch mögliche Zusatznutzen berücksichtigen, die sich aus der Neuausrichtung für das Meldewesen ergeben. Impulse hierzu gibt es am Ende des Artikels.

Europäische Initiativen zu einem Integrierten Reportingsystem (IRS)

Strategie der EU-Kommission zu Aufsichtsdaten in EU-Finanzdienstleistungen

Am 15.12.2021 nahm die EU-Kommission die Strategie zu Aufsichtsdaten in EU-Finanzdienstleistungen an. Die Strategie der Kommission baut auf den Schlussfolgerungen der umfassenden Eignungsprüfung der aufsichtlichen Meldepflichten der EU1 in den Rechtsvorschriften für den Finanzsektor auf. Dabei kam die Eignungsprüfung zu dem Schluss, dass die aufsichtliche Berichterstattung im Bereich EU-Finanzdienstleistungen insgesamt notwendig und wirksam ist.

Allerdings zeigte sich auch, dass die derzeitige Art und Weise, die Meldepflichten zu definieren und Daten zu sammeln, komplex ist und zu Ineffizienzen im Meldeprozess führen kann. Weiterhin gibt es einige Redundanzen und Widersprüchlichkeiten in den Anforderungen und Fälle, in denen Unternehmen sehr ähnliche Daten parallel an mehrere Behörden melden müssen. Zusätzliche nationale Meldungen und Ad-hoc-Datenanfragen von Aufsichtsbehörden tragen zur Komplexität bei. Darüber hinaus spiegeln die aufsichtlichen Berichtspflichten der EU die jüngsten technologischen Entwicklungen nicht angemessen wider und sind für den Einsatz moderner IT-Tools nicht gut geeignet.

Ziel der Strategie zu Aufsichtsdaten ist es daher, die EU-Aufsichtsberichterstattung zu modernisieren und ein System einzurichten, das den Aufsichtsbehörden auf EU- und nationaler Ebene genaue, konsistente und zeitnahe Daten liefert und gleichzeitig die aggregierte Meldelast für alle relevanten Parteien minimiert.

Im Bankensektor wurde die Europäische Bankenaufsichtsbehörde (EBA) bereits in Artikel 430c der Eigenkapitalverordnung (CRR) damit beauftragt, die Machbarkeit der Entwicklung eines integrierten Systems zur Sammlung aufsichtsrechtlicher, statistischer und abwicklungsspezifischer Daten zu bewerten.

Sowohl die im Folgenden beschriebene Machbarkeitsstudie der EBA als auch die ESZB-Projekte BIRD (Banks Integrated Reporting Dictionary) und IReF tragen zur EU-Strategie für Aufsichtsdaten bei, die darauf abzielt, die Effizienz der Berichterstattung in allen Finanzsektoren zu verbessern.

EBA-Machbarkeitsstudie eines integrierten Reportingsystems

Die Europäische Bankenaufsichtsbehörde (EBA) hat am 16.12.2021 ihren Abschlussbericht zur Machbarkeitsstudie eines integrierten Reportingsystems (IRS)2 veröffentlicht. Dieser Bericht ist das Ergebnis von über zwei Jahren Bemühungen und aktivem Engagement nationaler und europäischer Behörden sowie der Interaktion mit Finanzinstituten, Berufsverbänden und spezialisierten Dienstleistern. Er baut auf der Analyse und dem Feedback auf, das die EBA zu ihrem im März 2021 veröffentlichten umfassenden Diskussionspapier3 erhalten hat.

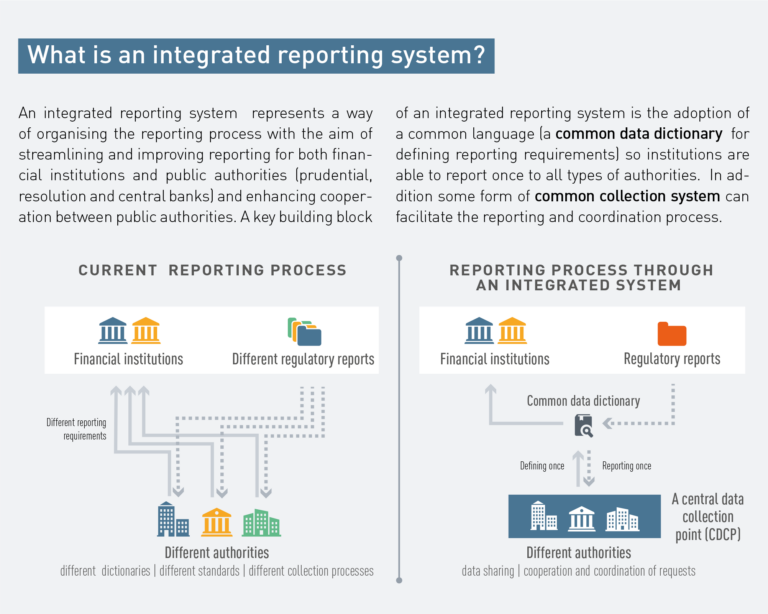

Die EBA beschreibt das Ziel eines integrierten Reportingsystems damit, den Meldeprozess für Institute und Aufsichtsbehörden zu vereinfachen und zu vereinheitlichen, sodass die Aufwände im besten Fall auf beiden Seiten reduziert und die Datenkonsistenz zwischen den Instituten erhöht wird. Basis hierfür soll ein einheitliches Datenlexikon für das Regulatory Reporting sein.

Der Bericht stellt eine langfristige Vision vor (siehe Abbildung 1), wie die Meldeverfahren sowohl für Institute als auch für zuständige Behörden gestrafft und verbessert und die Zusammenarbeit zwischen letzteren im Bereich der Aufsichts-, Abwicklungs- und Aufsichtsberichterstattung verbessert werden könnte.

Abbildung 1: Vision eines integrierten Reportings

Die Kernidee des Integrierten Reportingansatzes lautet: Daten werden nur einmal definiert und nur einmal gemeldet.

Im Kern werden in der Machbarkeitsstudie drei Handlungsfelder betrachtet:

- Etablierung eines einheitlichen Datenlexikons

- Platzierung eines zentralen Datenmeldepunkts für alle Institute und Aufsichtsbehörden

- Optimierung des Abstimmungs- und Koordinierungsprozesses zwischen Aufsichtsbehörden zur Vereinheitlichung des Datenerhebungsprozesses

Der Bericht zeigt auf, welche unmittelbaren nächsten Schritte auf dem Weg zur Integration machbar sind und welche Bereiche weiterer Untersuchungen bedürfen. Kurzfristige Aktionspunkte sind

- die Entwicklung des gemeinsamen Datenwörterbuchs durch die Definition von Geschäftsglossaren und gemeinsamen Datenmodellen,

- die Einrichtung eines Joint Bank Reporting Committee,

- weitere Untersuchung über mögliche Granularitätsstufen,

- die Entwicklung und Umsetzung von Best Practices für die Datenintegration und

- die Schätzung der Kosten und Anzahl der Ressourcen, die zum Erreichen der Integrationsziele erforderlich sind.

IReF – der Integrierte Berichtsrahmen für die statistischen Anforderungen des ESZB

Das ESZB hat das Ziel, bestehende Anforderungen für die Erhebung statistischer Daten von Instituten in allen statistischen Bereichen und Ländern zu harmonisieren, zu standardisieren und zu integrieren. Dies wird dazu beitragen, die Datenverarbeitung zu automatisieren und die Datenqualität zu verbessern.

Der Ansatz baut dabei auf drei Säulen auf:

Zusammenarbeit mit anderen europäischen Behörden zur Integration der statistischen und aufsichtsrechtlichen Berichterstattung im künftigen Joint Bank Reporting Committee; siehe hier auch die EBA-Machbarkeitsstudie zum integrierten Meldesystem (IRS) und der Beitrag des ESZB zu dieser Studie. Um die Entwicklung dieser Strategie zu erleichtern, beteiligt sich die EZB neben der EBA, dem Einheitlichen Abwicklungsausschuss und der Europäischen Kommission aktiv an einer informellen Koordinierungsgruppe zur semantischen und syntaktischen Integration des Meldewesens. Die Behörden arbeiten daran, das in der Machbarkeitsstudie geforderte JBRC (Joined Bank Reporting Committee) im Jahr 2023 einzurichten.

Das Integrated Reporting Framework (IReF) zur Integration bestehender statistischer Berichte als erster Schritt zu einer breiteren Integration.

Das Banks’ Integrated Reporting Dictionary (BIRD), das Institute dabei unterstützt, die in ihren internen Systemen gespeicherten Informationen korrekt und einheitlich zu extrahieren, um ihre Meldepflichten effizienter zu erfüllen.

IReF wird die statistischen Anforderungen des Eurosystems für Institute in einen einzigen standardisierten Berichtsrahmen integrieren, der im gesamten Euroraum anwendbar ist. Es kann auch von Behörden in anderen EU-Mitgliedstaaten übernommen werden.

IReF konzentriert sich hauptsächlich auf die Anforderungen der EZB in Bezug auf Bankbilanz- und Zinsstatistiken, Wertpapierbestandsstatistiken und granulare Kreditdaten. Datenerhebungs- und Transformationsprozesse werden auch länderübergreifend standardisiert. Um die Vorteile der Integration zu maximieren, werden auch alle relevanten Berichtspflichten aus nationalen Erhebungsrahmen, die von nationalen Zentralbanken verwendet werden, berücksichtigt.

In der Anfangsphase wird IReF nur die EZB-Statistik- rahmen abdecken, die sich direkt auf die Bilanzaktiva und -passiva der Institute beziehen. Nicht dazu gehören beispielsweise die EZB-Anforderungen in Bezug auf Zahlungsverkehrsstatistik oder Geldmarktstatistiken. IReF soll auch die Verhältnismäßigkeit gewährleisten, indem es die Meldepflichten für kleine Institute einschränkt.

Vorteile für Institute

Die Integration bestehender statistischer Anforderungen in IReF wird Institute bei ihrer Datenmeldung helfen, indem sie ihre Meldepflichten standardisiert, Redundanzen und Überschneidungen reduziert, den Meldeaufwand minimiert und die Datenqualität verbessert. IReF wird auch bei der Automatisierung der Datenverarbeitung helfen und gleichzeitig die Kosten für weitere Änderungen an den gesammelten Daten minimieren. Von besonderem Nutzen wird das Rahmenwerk für Institute sein, die in mehreren Ländern tätig sind, da die integrierten Anforderungen eine konsistente und standardisierte Berichterstattung über Grenzen hinweg erleichtern werden.

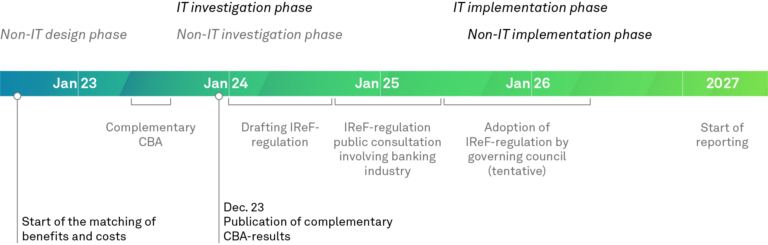

Abbildung 2: Projektplanung IReF(4)

Vorteile für Aufsichtsbehörden

Ersteller von Statistiken und andere Nutzer werden ebenfalls von der Integration profitieren, da sie die länderübergreifende Vergleichbarkeit von Daten sowie die Datenqualität und Datenerfassung verbessert und die für eine agile Politikgestaltung und Analyse erforderliche Markteinführungszeit verkürzt.

IReF-Projektplanung – Start des Reportings im Januar 2027

Abbildung 2 zeigt die aktuelle Projektplanung der EZB für IReF.

Im November 2020 initiierte das ESZB in Zusammenarbeit mit der Bankenbranche eine Kosten-Nutzen- Analyse, um die Auswirkungen von IReF zu bewerten. Alle Länder des Euroraums sowie Schweden nahmen an der Übung teil. Die Bewertung endete im April 2021 und bestätigte die starke Unterstützung für IReF innerhalb der Bankenbranche und unter den Interessengruppen. Wobei eine große Mehrheit der Institute bestätigte, dass die Reduzierung der Berichtskosten die erforderlichen Investitionen überwiegen würde.

Im Dezember 2021 veröffentlichte die EZB einen Bericht mit einer Zusammenfassung des Feedbacks zu den allgemeinen Überlegungen und einigen technischen Aspekten von hoher Priorität. Im September 2022 wurden drei ausführlichere Berichte veröffentlicht, die sich jeweils auf verschiedene Elemente des IReF-Programms konzentrierten.

Das ESZB entwickelte zusammen mit allen anderen Interessengruppen eine ergänzende Kosten-Nutzen-Bewertung5, die darauf abzielt, zusätzliche Themen im Zusammenhang mit IReF zu klären. Diese zweite Bewertung wurde am 05.05.2023 eingeleitet. Mit der Erhebung sollen Lücken zum bereits vorgestellten Basisszenario geschlossen werden, daher betrachtet sie folgende Bereiche:

- Erweiterung der IReF-Verordnung um Informationen, um allgemeingültige länderspezifische Anforderungen zu integrieren

- Erweiterung IReF um zusätzliche Funktionen, um den Analysewert zu verbessern

- Angleichung an FinRep solo (Zielszenario: simplified)

- Meldeverfahren IReF

Die Vorschläge aus den Bereichen 1. bis 3. hätten zur Folge, dass das im Entwurf vorliegende Datenmodell für IReF deutlich erweitert werden würde.

Nach einer Kosten- und Nutzen-Analyse auf der Grundlage des Feedbacks der Interessenträger wird das Eurosystem eine EZB-Verordnung zum IReF entwerfen. Dieser Verordnungsentwurf wird einer öffentlichen Konsultation unterzogen – die derzeit bis Mitte 2025 geplant ist –, bevor er fertiggestellt und angenommen wird. Die Verabschiedung ist Mitte 2026 geplant und die Einführung des IReF im Jahr 2027.

Die Verordnung ersetzt die bestehenden Rechtsvorschriften zur Sammlung von Datensätzen, die dann in IReF vorliegen. Die entsprechenden bestehenden EZB-Verordnungen werden gegebenenfalls aufgehoben oder geändert.

Gesamtzielbild für ein Integriertes Reporting

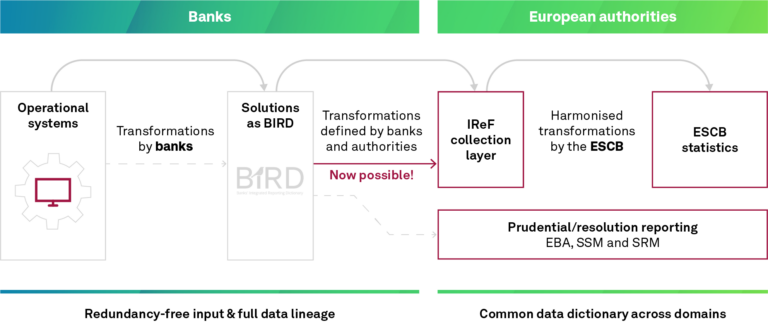

Am 01.12.2022 fand der EZB- und EBA-Workshop mit dem Bankensektor zum Thema „Auf dem Weg zur integrierten Berichterstattung“6 statt. In ihrem Vor- trag „The reporting landscape in the next years IReF – Status and next steps“7 präsentierte die EZB das Gesamtzielbild für ein Integriertes Reportingsystem und stellte dar, wie sich IReF in den End-to-End-Prozess für das Reporting einbettet, siehe Abbildung 3.

Abbildung 3: Das Gesamtzielbild IRS – Einbettung des IReF in einen End-to-End-Prozess für das Reporting

Ein gemeinsames Dictionary und einheitliches, logisches Datenmodell bilden die Eckpfeiler für die Standardisierung des europäischen Meldewesens für Institute. Vor dem Hintergrund der gemeinsamen Aktivitäten von EZB und EBA in einem Joint Bank Reporting Committee (JBRC)) ist BIRD8 ein wesentlicher Baustein auf dem Weg zu einem integrierten Reporting.

Die EZB, der Europäische Bankenverband, die nationalen Zentralbanken und mehrere teilnehmende Geschäftsbanken arbeiten bei der Entwicklung und Pflege des BIRD eng zusammen. Das BIRD-Projekt wird gemeinsam von der Bankenbranche und den Behörden über die BIRD-Lenkungsgruppe gesteuert.

BIRD ist ein integriertes Wörterbuch für Institute, das Schritt-für-Schritt-Beschreibungen enthält, wie aus einer redundanzfreien Eingabe mehrere Ausgaben erstellt werden können, um die regulatorischen Meldepflichten zu erfüllen (das heißt statistische, aufsichtsrechtliche und Abwicklungsanforderungen). BIRD ist ein „öffentliches Gut“ und daher für Institute und alle interessierten Parteien frei verfügbar, zum Beispiel für Softwareanbieter, die Anwendungspakete für die Finanzberichterstattung entwickeln.

Die Annahme des BIRD durch die Institute ist völlig freiwillig. Es kann verwendet werden, um zusätzliche Dokumentation (in Bezug auf Vorschriften und Richtlinien) zu erhalten, oder als „aktives Wörterbuch“ für bankintern entwickelte Verfahren.

Dabei ist zu beachten, dass BIRD kein Rechtsakt ist und demnach keine neuen Anforderungen einführt. BIRD soll perspektivisch alle statistischen, aufsichtsrechtlichen und abwicklungsbezogenen Rahmenwerke abdecken. Dazu gehören:

- die IReF-Erfassungsebene (Anforderungen an die statistische Berichterstattung):

- die Sammlung granularer Kredit- und Kreditrisikodaten der EZB (AnaCredit),

- die Securities Holdings Statistics (SHS) der EZB,

- die EZB-Statistik zu den Bilanzposten der Monetären Finanzinstitute (BSI),

- die Zinssatzstatistik (MIR) der EZB,

- andere statistische Informationen, die für die Erstellung der Zahlungsbilanz und der volkswirtschaftlichen Gesamtrechnungen erforderlich sind,

- die zusätzlichen Anforderungen im Rahmen des Einheitlichen Aufsichtsmechanismus (SSM) und des Einheitlichen Abwicklungsmechanismus (SRM),

- die ITS der EBA, einschließlich Common Reporting (COREP) und Financial Reporting (FINREP).

Die IReF-Meldung selbst erfolgt über das IReF-Framework, in der Abbildung als IReF Collection Layer bezeichnet. Dies beinhaltet die gesetzlichen Vorgaben für die Meldung, das heißt die Angabe der zu melden- den Daten, deren Beziehungen untereinander und Validierungsregeln. Aktuell laufen Untersuchungen der EBA, EIOPA und EZB, inwiefern DPM Refit als gemeinsames Datenmodell für IReF, Aufsichtsdaten und Abwicklungsdaten verwendet werden kann.

Die Überführung der Daten aus dem einheitlichen Datenmodell in den IReF Collection Layer soll mittels Transformationsregeln erfolgen. Diese Regeln können von der Aufsicht oder von den Instituten definiert werden und gewährleisten damit zusammen mit dem Datenmodell eine redundanzfreie Datenhaltung und eine vollständige Data Lineage.

Fazit

IReF läutet einen Paradigmenwechsel im Meldewesen ein: Im Gesamtzielbild der Aufsicht löst die Meldung granularer Daten die Meldung von aggregierten templatebasierten Meldedaten schrittweise ab. Erste Stufe ist dabei IReF mit der teilweisen Ablösung statistischer Meldungen ab 2027. Alle europäischen Institutionen arbeiten entschlossen an einer stärkeren Integration des Meldewesens für Institute.

BIRD als Data Dictionary und logisches Datenmodell bildet dabei den Eckpfeiler für das integrierte Meldewesen. DPM Refit wird als gemeinsames Datenmodell für die technische Einreichung auch für IReF weiterentwickelt.

Persönliche Einschätzung

Mit einer Expertise aus über 25 Jahren Erfahrung aus der Entwicklung der Standardmeldewesenlösung BAIS, dem Einsatz von BAIS bei Instituten sowie der Mitarbeit im BIRD-Projekt fasse ich die aus meiner Sicht wichtigen Aspekte, die die Institute bei ihrer Umsetzungsplanung des IReF und der Anforderung an die Softwarelösung beachten können um Problembereiche zu vermeiden, wie folgt zusammen:

Die Datenqualität wird ein maßgeblicher Faktor für den künftigen Meldeprozess. Hier sind entsprechende Datenqualitätsprozesse umzusetzen. Korrekturen an den erstellten Meldedaten müssen vermieden werden und auf Ebene der Input-Daten erfolgen. Anschließend muss die erneute Meldungserstellung möglichst automatisiert erfolgen. Die benötigte Software sollte demzufolge Wiederholungsläufe für Stichtage mit dem wiederkehrenden Zyklus Datenqualitätsprüfung, Korrekturmöglichkeit und anschließender automatisierter Meldungserstellung aufgrund des engen Zeitfensters für die Meldungsabgabe optimal unterstützen.

Die Umstellung auf die Meldung granularer Daten stellt aufgrund der hohen Datenvolumina hohe Anforderungen an die Performance im End-to-End-Prozess. Diese Anforderungen werden mit der Weiterentwicklung des integrierten Reportings weiter zunehmen. Künftige Lösungen müssen des- halb im Umgang mit großen Datenmengen performant und skalierbar sein. Eine Option hierfür kann der Einsatz moderner Technologien wie Microservices, nicht relationale Datenbanken beziehungsweise In-memory-Verarbeitung und Wiederverwendung von Komponenten im Rahmen verteilter Verarbeitung (Pipes, Parallelisierung) auf Basis cloudbasierter Lösungen sein.

Das aktuell veröffentlichte BIRD-Datenmodell ist umfassender als IReF. Die Frameworks für Aufsichtsrecht und Abwicklungsplanung sind im BIRD-Datenmodell nicht vollständig enthalten. Im Moment arbeitet das BIRD-Projekt daran, die Anforderungen von IReF vollständig zu integrieren. Der Zeitplan, wann alle regulatorischen Frameworks vollständig in BIRD integriert sind, steht jedoch nicht fest.

Hinzu kommt, dass nicht alle nationalen Meldepflichten durch das integrierte Reporting ersetzt werden. Weiterhin beschreibt BIRD nur, was zu melden ist. Das heißt, zentrale Methoden wie beispielsweise RWA-Berechnung, Sicherheitenverteilung, Belastungsberechnung und andere sind weiterhin erforderlich. Bei der Umsetzung sollten die Institute daher darauf achten, dass ihre IReF-Lösung den Transformationsprozess zum geplanten Integrierten Reportingsystem unterstützt. Beispielsweise durch ein einheitliches Input-Datenmodell, das alle regulatorischen Frameworks abdeckt und damit umfassender als BIRD, aber einfach abbildbar auf BIRD ist (BIRD- kompatibles Datenmodell). Basierend auf diesem einheitlichen Input-Datenmodell und nach der Anwendung zentraler Methoden werden die entsprechenden Meldungen für die unterschiedlichen regulatorischen Frameworks erzeugt.

Die für IReF notwendigen Investitionen und die Folgeinvestitionen für das Integrierte Reportingsystem werden sich nur lohnen, wenn die künftige Meldewesenlösung den Instituten zusätzliche Mehrwerte/Nutzen und Mehrwertdienste auch über das Meldewesen hinaus bietet. IReF kann deshalb auch als Chance für die Institute gesehen werden, die Themen Meldewesen und Risikocontrolling auf einer gemeinsamen Plattform für eine Gesamtbanksteuerung zu integrieren.

Die gemeinsame Plattform für die Gesamtbanksteuerung stellt dabei auf Basis eines zentralen und konsistenten Datenmodells für das Meldewesen und die Risikoverfahren wie zum Beispiel Adressrisiko, Marktpreisrisiko und Liquiditätsrisiko und einheitlicher zentraler Methoden die konsistente und abgestimmte Sicht auf das Meldewesen Reporting sowie das Risikomanagement & Financial Controlling sicher. Damit können unter anderem für den ICLAAP im Rahmen des aufsichtlichen Überprüfungs- und Bewertungsprozess SREP die Vorschaurechnung für regulatorische Kennzahlen aus dem Meldewesen (Stichtagsbetrachtung) konsistent unter zusätzlicher Berücksichtigung von Planungsdaten durchgeführt werden.

Quellen und weiterführende Hinweise

-

1. Ergebnisse der Eignungsprüfung der aufsichtsrechtlichen Meldepflichten im EU-Finanzdienstleistungsrecht (finance-ec-europa-eu.translate.google).

-

2. Integrated and consistent reporting system | European Banking Authority (europa.eu).

-

3. Discussion Paper on integrated reporting.pdf (europa.eu).

-

4. ECB and EBA Workshop with the banking industry on the way forward towards integrated reporting, 1. Dezember 2022 (PowerPoint Presentation [europa.eu]).

-

5. Complementary cost-benefit assessment for the Integrated Reporting Framework (europa.eu).

-

6. ECB and EBA Workshop with the banking industry on the way forward towards integrated reporting | European Banking Authority (europa.eu).

-

7. EZB-Vortrag „The reporting landscape in the next years IReF – Status and next steps“ PowerPoint Presentation (europa.eu).

-

8. What is the BIRD? (europa.eu).

Sie müssen sich anmelden, um einen Kommentar zu schreiben.