Fairer Kredit: Im Spannungsfeld unterschiedlicher Interessen? (NEWS 01/2023)

Letztlich beleiht der Kreditgeber die Zukunft: Er vertraut auf die Fähigkeit und den Willen des Kreditnehmers, den Kredit pünktlich und vereinbarungsgemäß zu bedienen, das heißt zu verzinsen und zu tilgen. Wann aber kommt ein fairer Kredit zustande? Dieser Frage geht der folgende Beitrag – ohne Anspruch auf Vollständigkeit – nach.

- Was ist ein fairer Kredit?

- Vertragsverhandlung – Transparenz ist nötig

- Zinsszenarien bei Immobiliar-Verbraucherdarlehensverträgen

- Verbraucherdarlehensverträge – Effektivzinssatz nach PAngV als Lösung?

- Bereitstellungszinsen

- Spezialthema Dispokredit

- Vertragsstörungen

- Zahlungsfolgen bei Nichtabnahme und vorzeitiger Rückzahlung

- Ergebnis

Was ist ein fairer Kredit?

Der Blick auf die Ursprünge des Kredits geht weit zurück. So gab es offensichtlich bereits 3000 v. Chr. in Mesopotamien ein Kreditsystem, in dem Bauern Getreidesaat ausliehen, das nach der Ernte zuzüglich Zinsen zurückgegeben werden musste.1 Letztlich beleiht der Kreditgeber die Zukunft: Er vertraut auf die Fähigkeit und den Willen des Kreditnehmers, den Kredit pünktlich und vereinbarungsgemäß zu bedienen, das heißt zu verzinsen und zu tilgen. Wann aber kommt eine faire Kreditvereinbarung zustande? Dieser Frage geht der folgende Beitrag – ohne Anspruch auf Vollständigkeit – nach.

Die EBA Guidelines On Loan Origination and Monitoring (EBA/GL/2020/06) beispielsweise widmen sich auch dem Thema verantwortungsvoller Kreditvergabe (Tz. 39). Aus Sicht der Verbraucher scheinen jedoch Ergänzungen notwendig zu sein. Diese Ergänzungen müssen nicht unbedingt gesetzlich verordnet werden. Es reicht prinzipiell aus, wenn die benötigten Informationen in geeigneter Weise auf einem virtuellen Marktplatz beziehungsweise einer Plattform, auf der der Verbraucher Kreditabschlüsse vornehmen kann, zur Verfügung gestellt werden. Relevante Informationen aus Verbrauchersicht erstrecken sich unter anderem auf

- die finanzielle Belastung durch den Kredit inklusive möglicher erhöhter finanzieller Belastungen im Prolongationsfall vor Vertragsabschluss sowie

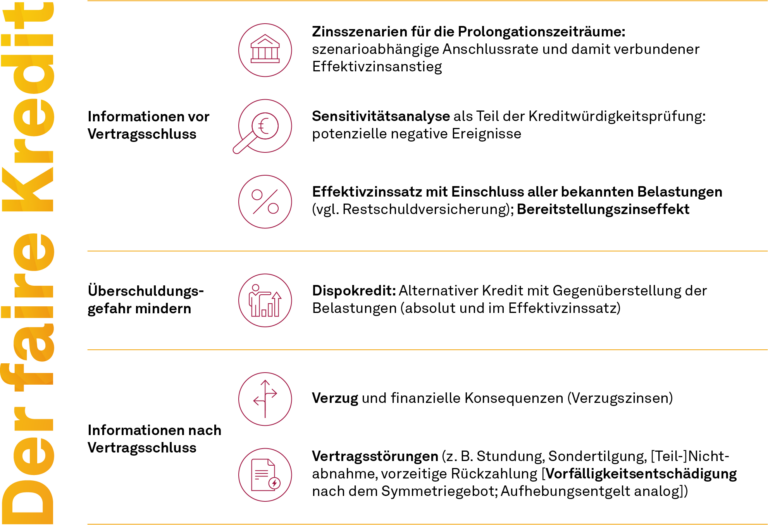

- die finanziellen Konsequenzen nach Vertragsabschluss, wenn Vertragsstörungen (zum Beispiel Verzug, Stundung, Sondertilgung) auftreten, speziell wenn es zu einer vorzeitigen Vertragsbeendigung kommt.

Vertragsverhandlung – Transparenz ist nötig

Das BGB schützt den Verbraucher im Vorfeld des Vertragsabschlusses und beim Vertragsabschluss selbst. Die umfangreichen vorvertraglichen Informationspflichten ergeben sich aus § 491 a BGB i. V. m. Artikel 247 § 1 ff. EGBGB.

Zinsszenarien bei Immobiliar-Verbraucherdarlehensverträgen

Bei Immobiliar-Verbraucherdarlehensverträgen muss danach die Bank dem Darlehensnehmer die vorvertraglichen Informationen in Textform übermitteln, und zwar rechtzeitig vor Abgabe der Vertragserklärung des Darlehensnehmers. Dafür muss das entsprechend ausgefüllte Europäische Standardisierte Merkblatt (ESIS-Merkblatt) verwendet werden; vgl. Anlage 6 zu Artikel 247 § 1 Abs. 2 EGBGB. Dort ist nach ESIS Teil A nach Ziffer 4 i. V. m. ESIS Teil B Abschnitt 4 auch der effektive Jahreszins gemäß § 16 PAngV zu ermitteln. Gefordert ist dabei, dass sämtliche in die Berechnung des effektiven Jahreszinses einfließenden Annahmen herausgestellt werden.

Der Gesetzgeber hat bei Immobiliar-Verbraucherdarlehensverträgen auch Warnhinweise eingearbeitet, die dem Kreditnehmer deutlich machen sollen, auf welchen Prämissen die Berechnung des effektiven Jahreszinses beruht. Bei einer echten Abschnittsfinanzierung ist der effektive Jahreszins nach § 16 Abs. 2 PAngV auf den „vereinbarten Zeitraum“ zu beziehen. Zins- und Kapitalbindungszeitraum entsprechen sich hier.

Wesentlich praxisrelevanter ist der Fall der unechten Abschnittsfinanzierung. In diesem Fall unterschreitet die Sollzinsbindung (zum Beispiel zehn Jahre) die vereinbarte Vertragslaufzeit, also den Kapitalbindungszeitraum (zum Beispiel 30 Jahre), deutlich.

Wie der Bundestagsdrucksache 18/7584,2 S.151 zu entnehmen ist, wird bei der unechten Abschnittsfinanzierung auf die Vertragslaufzeit abgestellt. In die Vertragsurkunde ist deshalb der effektive Jahreszins einzutragen, der auf die vereinbarte Vertragslaufzeit (zum Beispiel 30 Jahre) zu beziehen ist. Im ESIS-Merkblatt gilt davon abweichend, dass bei Kreditverträgen, bei denen für einen konkreten Anfangszeitraum von mindestens fünf Jahren ein fester Sollzinssatz vereinbart wurde, der anschließend nach Verhandlungen zwischen Kreditgeber und Verbraucher für einen weiteren Zeitraum festgeschrieben werden kann, im Merkblatt einen Warnhinweis aufzunehmen ist, dass der effektive Jahreszins auf der Grundlage des Sollzinssatzes für den Anfangszeitraum berechnet worden ist. Dieser Warnhinweis ist durch ein zusätzliches anschauliches Beispiel für den gemäß § 16 PAngV errechneten effektiven Jahreszins zu ergänzen.

Mindestens ebenso wichtig wäre aus Verbrauchersicht jedoch das Durchrechnen von Zinsszenarien für die Prolongationszeiträume. Gerade im letzten Jahr kam es zu einem erheblichen Anstieg der Kreditkonditionen. Bei Krediten mit auslaufenden Zinsbindungen wird künftig die Anschlusskondition wesentlich höher liegen als der bisherige Kreditzins. Insofern sollte der Kreditnehmer sowohl über die szenarioabhängige Anschlussrate als auch über den damit verbundenen Effektivzinsanstieg informiert werden.

Eine ähnliche Anforderung findet sich bereits in den EBA Guidelines On Loan Origination and Monitoring (EBA/GL/2020/06). Gemäß Tz. 107 sollte eine Sensitivitätsanalyse zum Bestandteil der Kreditwürdigkeitsprüfung gehören, um potenzielle negative Ereignisse in der Zukunft abzubilden. Genannt wird beispielhaft die Verringerung des Einkommens oder eine Anhebung der Zinssätze im Fall von Darlehensverträgen mit variablem Zinssatz. Auch hier sollte der Verbraucher die Möglichkeit haben, bestimmte Szenarien vor Vertragsschluss durchzurechnen.

Bei Firmenkundenkrediten fordert die EBA/ GL/2020/06 sogar eine weiter gefächerte Sensitivitätsanalyse der Rückzahlungsfähigkeit des Kreditnehmers. Gemäß TZ. 158 wird bei den zu berücksichtigenden widrigen zukünftigen Bedingungen zwischen kreditbezogenen Ereignissen, wie ein starker, aber Umsatzrückgang, sowie Marktereignissen, also insbesondere ein starker Konjunkturabschwung, differenziert. Für Verbraucher wiederum hat dies Auswirkung auf die Arbeitsplatzsicherheit, die ebenfalls in deren Szenarien eingehen sollte.

Verbraucherdarlehensverträge – Effektivzinssatz nach PAngV als Lösung?

Trotz der akribischen Auflistung, welche Informationen in die Vertragsurkunde aufzunehmen sind, beziehungsweise worüber der Kreditnehmer im Vorfeld des Vertragsabschlusses zu informieren ist, bestehen erkennbar Lücken. Nach § 16 Abs. 3 S. 1 PAngV sind alle Zinsen und sonstige Kosten in die Berechnung des effektiven Jahreszinses einzubeziehen, die der Verbraucher im Zusammenhang mit dem Verbraucherdarlehensvertrag zu entrichten hat und die dem Darlehensgeber bekannt sind. Die sonstigen Kosten müssen in einem kausalen Zusammenhang mit dem Verbraucherdarlehensvertrag stehen:

- Kosten für solche Versicherungen und solche anderen Zusatzleistungen, die keine Voraussetzung für die Verbraucherdarlehensvergabe überhaupt oder zu den vorgesehenen Vertragsbedingungen sind. Ein praxisrelevantes Beispiel ist die Restschuldversicherung, die nur selten obligatorisch ist, in vielen Fällen jedoch aus Sicht mindestens einer der Vertragsparteien als notwendig eingestuft wird. Für den Kreditnehmer ist es nicht zielführend, denn wenn diese Kosten nicht in den Effektivzinssatz einfließen, so fallen sie dennoch an und verteuern den Kredit. Insofern wäre die zusätzliche Information wichtig, wie sich der Effektivzinssatz verteuert, wenn die Versicherungskosten einfließen. Die Plattform-/Portallösung sollte damit diese Zusatzinformation mitliefern.

- Einbeziehung von Kosten für Sicherheiten bei Immobiliar-Verbraucherkrediten: Notarkosten sind nicht in den effektiven Jahreszins einzubeziehen, ebenso nicht die Eintragungskosten für die Eigentumsübertragung (Gebühren für Bestellung, Eintragung, Verfügung und Inhaltsänderung des Grundpfandrechts beziehungsweise der Reallast). Kosten für die Eintragung der Grundschuld beim Grundbuchamt müssen aber einbezogen werden. Auch hier belasten die Notar- und Eintragungskosten den Kreditnehmer, der die Verteuerung des Effektivzinssatzes nicht erkennen kann. Der Kreditnehmer sollte die Belastung in absoluter Höhe aber auch in Bezug auf den Effektivzinssatz erkennen.

Bereitstellungszinsen3

Bei Darlehen, die in Tranchen abgerufen werden können (Teilvalutierung), berechnen Banken in aller Regel Bereitstellungszinsen. Diese werden meist auf den Teil der Darlehensvaluta bezogen, der noch nicht aus- gezahlt ist, und monatlich ausgewiesen. Seit sehr vielen Jahren liegen die Bereitstellungszinsen zwischen 0,15 % und 0,3 % pro Monat beziehungsweise 1,8 % bis 3,6 % pro Jahr. Die Bereitstellungszinsen blieben über die Jahre unverändert, obwohl die Darlehenszinsen stark gesunken waren. Wenn die Bank in der Teilvalutierung die fristenkongruente Refinanzierung abgeschlossen hat, das Darlehen aber nicht sofort vollständig ausreichen kann, wird sie es im Tagesgeld angesichts des unbekannten Abrufzeitraums anlegen. Der Wiederanlagezinssatz zum Tagesgeldsatz reduziert somit die Refinanzierungskosten der Bereitstellungszeit. Rechnerisch ist damit der Auf- wand der Bank für die Bereitstellungszeit in der Höhe

„Refinanzierungszinsen abzüglich Wiederanlagezinsen“ gerechtfertigt. Für Verbraucher ist es wichtig zu erfahren, dass nach Ablauf der bereitstellungszinsfreien Zeit auch Bereitstellungszinsen anfallen, die in Niedrigzinsphasen sogar den Darlehenszins übersteigen können.

Spezialthema Dispokredit4

Der vzbv weist auf die Gefahr steigender Lebensmittel- und Energiepreise sowie Mieten hin, die das verfügbare Einkommen vieler Haushalte merklich reduzieren, die deshalb verstärkt auf den Dispositionskredit (Dispo) zurückgreifen.

Der Dispo ist bekanntlich teuer (Ende 2022 im Schnitt 10,07 %). Eine Deckelung ist als regulatorischer Durch- griff in das Marktgeschehen problematisch und gegebenenfalls sogar kontraproduktiv, wenn die Kreditwirtschaft die Deckelung weitgehend angesichts des Angebot-Oligopols ausschöpfen würde.

Der vzbv möchte eher dafür sorgen, dass der Dispo zweckgerecht nur als kurzfristige Liquiditätsüberbrückung eingesetzt wird. Weiter soll der Zinsanstieg durch den Zinseszinseffekt vermieden werden. Letzterer entsteht durch die Ausgestaltung als Kontokorrent. Die Kosten des Dispos sind bisweilen besonders hoch, wenn noch höhere Zinsen infolge der geduldeten Überziehung des Disporahmens anfallen.

Hilfreich für den Verbraucher ist dem- nach eine Gegenüberstellung der Zinsbelastung bei Nutzung des Dispos beziehungsweise der geduldeten Überziehung einerseits und einem typischen, wesentlich günstigeren Verbraucher-/Konsumentendarlehen mit typischen Laufzeiten von 12 bis 60 Monaten. Auch hier sollte eine Kreditplattform Hilfestellung bieten.

Vertragsstörungen

Verzug des Darlehensnehmers5

Gerät der Darlehensnehmer in Zahlungsverzug, so werden nach den gesetzlichen Regelungen Verzugszinsen geschuldet. Auch hier sollte dem Verbraucher aufgezeigt werden, welche Belastung auf ihn zukommt.

Der Verzug des Darlehensnehmers im Rahmen eines Verbraucherdarlehensvertrags ist in § 497 BGB geregelt. Demnach gilt eine gesetzlich geregelte Reihenfolge, die bei der Anrechnung von Teilzahlungen zwingend zu beachten ist. Gezahlte (Teil-)Beträge sind entsprechend wie folgt zu verrechnen:

- auf die Kosten der Rechtsverfolgung,

- übriger geschuldeter Betrag und

- zuletzt auf die Zinsen (Absatz 2).

Der Verzugsschadensersatz umfasst den Schadensersatz wegen verspäteter Rückzahlung von Kapital- und Vertragszinsen sowie der Kosten der Rechtsverfolgung. Hinzu tritt ein weiterer Verzugsschadensersatz, wenn der Kreditnehmer mit den Verzugszinsen erneut in Verzug gerät. Der Verzugszinssatz beträgt bei Verbraucherdarlehen fünf Prozentpunkte über dem Basiszinssatz (bei Immobiliar-Verbraucherdarlehensverträgen 2,5 Prozentpunkte über dem Basiszinssatz). Nicht bezahlte Verzugszinsen, die ebenfalls in Verzug geraten sind, werden demgegenüber einheitlich mit 4 % (gesetzlicher Zinssatz) verzinst. Sofern jedoch der Verzugszinssatz den gesetzlichen Zinssatz unter- schreitet, ist der dann niedrigere Verzugszinssatz zu verwenden, da ansonsten gegen den Schutzgedanken aus § 497 Abs. 2 und 3 BGB verstoßen würde.

Aus Verbrauchersicht wäre es auch hier hilfreich, die ökonomischen Verzugsfolgen beispielhaft am konkreten Darlehen zu ermitteln und aufzuzeigen.

Zahlungsfolgen bei Nichtabnahme und vorzeitiger Rückzahlung6

Kreditnehmer können bei Vorliegen eines berechtigten Interesses Festzinskredite vorzeitig kündigen, wenn sie dem Kreditgeber den daraus entstehenden Schaden ersetzen (§ 490 Abs. 2 BGB). Details sind der Rechtsprechung zu entnehmen (BGH vom 07.11.2000 = NJW, 2001, 509).

Die Grundidee der Schadensberechnung sieht wie folgt aus: Der Bank entgehen Ratenzahlungen, die ihr vertragsgemäß für den Zeitraum der geschützten Zinserwartung zugeflossen wären. Um keinen Schaden zu erleiden, muss sie sich diese Raten am Kapitalmarkt beschaffen, indem sie zum Ablösezeitpunkt Geld anlegt. Abzustellen ist dabei infolge des zitierten BGH-Urteils auf Hypothekenpfandbriefsätze. Aus der Kapitalmarktanlage fließen der Bank Zins- und Tilgungszahlungen zu. Die Zahlungen, die nötig sind, um den ursprünglichen Ratenfluss zu rekonstruieren, ergeben den Ablösebetrag. Nach Abzug der Restschuld laut Kreditkonto erhält man den Schaden.

Zu beachten ist, dass der Bruttoablösebetrag um die entfallenden Risiko- und Verwaltungskosten zu reduzieren ist; man erhält dann den Nettoablösebetrag. In der Praxis werden Pauschalen verwendet (0,06 bis 0,1 % Prozentpunkte p. a. bei den Risikokosten; 20 bis 60 € p. a. bei den Verwaltungskosten).

Problematisch an dieser Stelle ist die Situation, die zunehmend in den Fokus gerät, nämlich dass die Wiederanlagezinsen den Kreditzins übersteigen. In diesem Fall wird die Restschuld den Nettoablöse- betrag übersteigen.

Abbildung 1: Vorfälligkeitsentschädigung und Symmetriegebot

Der Kunde zahlt aus juristischen Gründen immer den höheren der beiden Beträge, da nach überwiegend vertretener Ansicht die Bank einen Vorfälligkeitsnutzen (Restschuld > kostenbereinigter Kurswert) nicht herausgeben muss.

Aus Verbrauchersicht sollte in diesem Fall jedoch auch die ökonomische Situation – also ohne Kappung – nachvollziehbar ermittelt werden. Hierzu ein einfaches Beispiel mit einer jeweils flachen Zinsstrukturkurve:

Der Ablösebetrag entspricht dem Kurswert beziehungsweise dem Gegenwartswert der ausstehenden Kreditraten. Deshalb

- entspricht der Ablösebetrag bei einer Wiederanlagerendite gleich Effektivzinssatz Darlehen (2 %) der nominalen Restschuld (100.000 €). Die Bank erhält Wiederanlagezinsen in der Höhe, wie sie der Kunde gezahlt hätte. Die Ablösung ist folglich erfolgsneutral.

- steigt der Ablösebetrag mit sinkendem Zinsniveau; bei einer Marktrendite in Höhe von 0 % muss der Kreditnehmer mehr als die nominale Restschuld zahlen, nämlich 104.000 €. Der Ablösebetrag ist unmittelbar nachvollziehbar: Der Kreditzins liefert mit 2 % jährlich um 2.000 € mehr als eine Anlage am Kapitalmarkt (dort erzielt die Bank nur 0 € Zinsen pro Jahr). Die Bank würde also jährlich auf 2.000 € Zinsen verzichten, insgesamt also auf 4.000 €. Der Kurswert in Höhe von 104.000 € gleicht dies exakt aus.

- steigt der Ablösebetrag mit sinkendem Zinsniveau; bei einer Marktrendite in Höhe von 1 % muss der Kreditnehmer mehr als die nominale Restschuld zahlen (101.970,40 €).

- übersteigt die Vorfälligkeitsentschädigung bei negativem Zinsniveau (hier –1 %) die ausstehenden Kreditzinsen; negative Wiederanlagesätze dürfen folglich nicht bei 0 % gekappt werden.

- sinkt der Ablösebetrag mit steigendem Zinsniveau; bei einer Marktrendite in Höhe von 3 % muss der Kreditnehmer aus ökonomischer Sicht mit 98.086,53 € weniger als die nominale Restschuld zahlen, da die Bank einen Zinsvorteil in Höhe von 3 % zu 2 % beziehungsweise 1.000 € p. a. gewinnt; diskontiert sind das 1.913,47 € (= 100.000 € – 98.086,53 €). Der faire Ablösebetrag ist damit deutlich niedriger als der Kappungsbetrag, den die Institute in diesen Fällen fordern.

Der letztgenannte Fall könnte in nächster Zeit charakteristisch für die Ablösesituation sein und Konflikte zwischen Bank und Kunde hervorrufen. Aus ökonomischer Sicht zahlt der Kunde den fairen Ablösebetrag. Im Gegenzug erspart er sich die Zahlung der künftigen Kreditraten.

Damit liegt aus seiner Sicht die folgende Investition mit dem Cashflow –98.086,53 I +2.000 I +102.000 vor, die eine Rendite von 3 % aufweist. Zahlt er dagegen die Restschuld, sinkt seine Rendite auf 2 %:

Aus Banksicht führt die Ablösung umgekehrt zu einer Erhöhung der Rendite auf 3 % von ursprünglich 2 % auf Basis der Vertragsvereinbarung. Sie tauscht damit ohne Gegenleistung die niedrigere in eine höhere Verzinsung ein. Am Kapitalmarkt muss sie nur 98.086,53 € anlegen, um die Marktrendite von 3 % erzielen zu können und die Kunden-Cashflows auszugleichen. Da sie vom Kunden aber 100.000 € erhält, ist sie um die Differenz reicher geworden. Sie erzielt also einen Extragewinn. Verbraucher sollten diesen Effekt kennen, was voraussetzt, dass die Plattform den Ablösebetrag auch ohne Kappung anzeigt.

Das Beispiel macht zugleich deutlich, dass das Konstrukt der Vorfälligkeitsentschädigung für eine faire Ablöseberechnung nicht benötigt wird. Sie stellt lediglich eine rechnerische Differenz zwischen dem Ablösebetrag (= Kurswert) und der Restschuld des Darlehens dar. Die Kurswertmethode führt konsequent angewendet immer zu einem korrekten und fairen Ergebnis, da immer berücksichtigt wird, wie die Bank am Kapitalmarkt anlegen müsste, um die vorzeitig zurückerhaltenen Raten nachzubilden. Folglich führt diese Methode uneingeschränkt sowohl bei negativen Zinsen als auch bei über den Kreditzins ansteigenden Marktrenditen zu fairen Ergebnissen.

- Fairness setzt damit die konsequente Anwendung der Kurswertmethode voraus (Symmetriegebot):7

- Negative Anlagezinsen sind zu berücksichtigen; Banken würden Nachteile erleiden, wenn bei 0 % gekappt würde.

- Falls die Anlagerendite den Kreditzins übersteigt, liegt der Ablösebetrag unterhalb der Restschuld; Extragewinne gemessen an der Ablösung in Höhe der Restschuld entfielen dann.

Ergebnis

Obwohl der Gesetzgeber in den letzten Jahrzehnten den Verbraucherschutz im Kreditgeschäft deutlich ausgeweitet hat, bleiben nicht unerhebliche Lücken. Diese müssen nicht unbedingt durch den Gesetzgeber geschlossen werden. Vielmehr reicht es aus, die entsprechenden Informationen über eine Plattform beziehungsweise ein Verbraucherportal ermitteln zu lassen. Vorhandene Lösungen aus der Bankkalkulation sind bei zweckgerechter Ausgestaltung und entsprechender Maskenführung schon heute dazu in der Lage, diesen Anspruch umzusetzen. Die Idee des fairen Kredits lässt sich so zumindest in großen Teilen zeitnah verwirklichen. Abbildung 2 visualisiert wichtige Aspekte des fairen Kredits.

Abbildung 2: Der faire Kredit

Quellen und weiterführende Hinweise

-

1. Wikipedia, Kredit

-

2. Deutscher Bundestag, Drucksache 18/7584 vom 17.02.2016

-

3. Vgl. Rösler/Wimmer: Bereitstellungsaufwand und Sittenwidrigkeit von Bereitstellungszinsen, in: BankPraktiker 06-08/2020, S. 206–213

-

4. Vgl. hierzu: Verbraucherzentrale, Kostenfalle: Inflation treibt Menschen in den Dispokredit, abgerufen am 13.02.2023

-

5. Vgl. Rösler/Wimmer: Berechnung von Verzugszinsen: Regelungen nach neuem Verbraucherkreditrecht, in: BankPraktiker 11/2010, S. 428–435

-

6. Vgl. hierzu Rösler/Wimmer/Lang: Vorzeitige Beendigung von Darlehensverträgen. Praxishandbuch der Vorfälligkeitsentschädigung, 2. Aufl., München 2021

-

7. Vgl. bereits Wimmer/Rösler: Vorfälligkeitsentschädigung bei vorzeitiger Beendigung von Darlehensverträgen. Bewertung aktueller Fragen aus rechtlicher und finanzmathematischer Sicht, in: WM 40/2005, S. 1873–1881

Related Collections

Kundenmagazin NEWS 03/2022

Liebe Leserinnen und Leser, mit 2022 geht ein Jahr zu Ende, in dem eine Zeiten- und eine Zinswende eingetreten ist. Und die Hoffnung auf ein absehbares Ende der Krisen weicht der Erkenntnis, dass wir noch länger im Krisenmodus leben werden. Es stimmt: Krisen stellen uns, unseren Zusammenhalt, unsere Solidarität auf die Probe. Aber sie sind auch immer Katalysatoren für neue Ansätze. Den Mut und die Hoffnung zu verlieren, ist für uns daher keine Option. Viel lieber halten wir es mit Friedrich Wilhelm Raiffeisen, der meinte: „Was einer alleine nicht schafft, das schaffen viele.“ Für uns heißt das, dass wir uns den aktuellen und kommenden Herausforderungen stellen und uns dafür einsetzen, sie gemeinsam mit Ihnen, unseren Kunden, zu bewältigen. Gemeinsam arbeiten wir an Lösungen, die der Branche Banking dabei helfen, die aktuellen und die kommenden Herausforderungen zu stemmen. Einige Ansätze stellen wir Ihnen in dieser Ausgabe unseres Kundenmagazins NEWS vor. Der Klimawandel, eine der großen Zukunftsaufgaben, beschäftigt zunehmend auch die Branche Banking. In dieser NEWS stellen wir Ihnen aktuelle Erkenntnisse über Klimastresstests und den Weg von der EZB zur 7. MaRisk-Novelle vor. Der Umbau der Volkswirtschaft hin zu mehr Nachhaltigkeit ist in hohem Maße mit der Kreditpolitik der Bankwirtschaft verknüpft. Entsprechend hat auch die Politik reagiert und die Institute mit entsprechenden Anforderungen konfrontiert. Welche das konkret sind, lesen Sie in dieser Ausgabe der NEWS. Ein weiteres großes Zukunftsthema ist Cloud Banking. Dass es neben der technologischen Sicht auch eine betriebswirtschaftliche und sogar strategische Bedeutung hat, zeigt der zweite Teil unserer Serie zum Cloud Banking. In weiteren Beiträgen stellen wir Ihnen das Geschäftsmodell der Consulting Bank vor, das im Banking der Zukunft zunehmend an Bedeutung gewinnen wird. Wir beleuchten in Teil drei unserer Serie zu den IRRBB, wie die konkreten aufsichtlichen Erwartungen an das Management der Zinsänderungsrisiken im Anlagebuch aussehen, und unterziehen sie einer kritischen Bewertung. Unsere Serie zu szenarioabhängigen Expected Cashflows schließen wir mit einer praxisnahen Beispielrechnung ab, in einem Praxisbericht zeigen wir die Einführung eines FINMA konformen Asset-Liability- und Risikomanagements in der Migros Bank und vieles mehr. Haben Sie eine anregende Lektüre. Für die nun kommende Weihnachtszeit und das neue Jahr 2023 wünsche ich Ihnen Licht, Freude und Hoffnung. Lassen Sie uns die aktuellen und die zukünftigen Herausforderungen gemeinsam anpacken und Lösungswege finden. Dr. Frank Schlottmann Vorstandsvorsitzender der msg GilllardonBSM AG

Kundenmagazin NEWS 02/2022

Liebe Leserinnen und Leser, was heißt normal? Üblicherweise assoziiert man damit „alltäglich“ oder „durchschnittlich“. Doch dann haben zuerst die Pandemie und nun der Krieg in der Ukraine mit all ihren Auswirkungen die Normalität auf den Kopf gestellt. Seither leben wir im „new normal“. Für uns bedeutet normal, dass wir – gerade auch in schwierigen Zeiten – ein verlässlicher Partner an Ihrer Seite sind. Und dass wir Sie in den Themen unterstützen, die für die Branche Banking heute und morgen relevant sind. So gesehen ist auch unser aktuelles Kundenmagazin NEWS im besten Sinne normal. Wir werfen in diesem Heft einen „Blick auf die neuen technischen Regulierungsstandards der EBA zu aufsichtlichen Ausreißertests“ und informieren Sie im dritten Teil unserer Serie „EBA/GL/2020/06 – Auswirkungen auf die Kalkulation“ über die „Kostenallokation und Geschäftsfeldsteuerung“. Der Beitrag „Szenarioabhängige Expected Cashflows“ zeigt einen „modernen Ansatz auch zur Modellierung automatischer Optionen“ und im Artikel „Expected Cashflow“ erfahren Sie Details zur Kalkulationsmethodik. Der Ukrainekrieg zwingt Banken, ihre Strategie zur Bekämpfung von Finanzkriminalität auf den Prüfstand zu stellen. Im Beitrag „Die Implikationen des Ukrainekonflikts für Finanzunternehmen“ bekommen Sie einen fundierten Überblick, worum es bei den EU-Sanktionen gegen Russland im Einzelnen geht. Des Weiteren sprechen wir mit unseren Experten darüber, warum der Weg in die Cloud für Banken interessant ist und auf was sie dabei achten müssen, wir informieren Sie über die Zinsanpassung bei Prämiensparverträgen, darüber, wie Banken die agile Transformation von verteilten Teams aktiv gestalten können, und über vieles mehr. Ich hoffe, dass wir Ihnen mit unseren Beiträgen in dieser Ausgabe wieder Impulse und Unterstützung bieten können, auch in Zeiten, in denen wir „normal“ immer wieder neu definieren müssen. Ich wünsche Ihnen viel „persönliches Normal“, einen angenehmen Sommer und eine interessante Lektüre! Dr. Frank Schlottmann Vorstandsvorsitzender der msg GilllardonBSM AG

Sie müssen sich anmelden, um einen Kommentar zu schreiben.