Aktuelles aus dem Aufsichtsrecht & Meldewesen 10/2024

In unserem Newsletter "Aufsichtsrecht & Meldewesen" haben wir für Sie aktuelle Veröffentlichungen verschiedener Aufsichtsinstanzen (EBA, EZB, BCBS, Bundesbank, BaFin, etc.) auf internationaler, europäischer und nationaler Ebene zusammengefasst und deren Auswirkungen bewertet.

Newsletter Aufsichtsrecht & Meldewesen 10/2024, Ausgabe Deutschland

Nachfolgend haben wir für Sie aktuelle Veröffentlichungen verschiedener Aufsichtsinstanzen (EBA, EZB, BCBS, Bundesbank, BaFin, etc.) auf internationaler, europäischer und nationaler Ebene zusammengefasst und deren Auswirkungen bewertet.

Der Newsletter besteht aus drei Teilen:

Teil A – Wesentliche aufsichtliche Veröffentlichungen

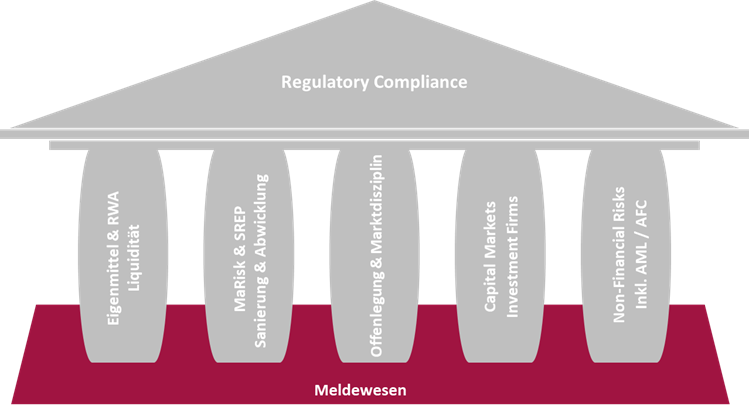

Hier finden Sie alle wesentlichen Veröffentlichungen des vergangenen Monats, die für Ihr Haus zeitnah bzw. in naher Zukunft relevant werden können. Zur besseren Orientierung haben wir diesen Teil nach dem im Aufsichtsrecht bekannten 3-Säulen-Modell (Eigenmittel, MaRisk & aufsichtlicher Überprüfungsprozess sowie Offenlegung & Marktdisziplin) gegliedert und die jeweilige Veröffentlichung einer der Säulen zugeordnet. Um der Vielfalt der Themen gerecht zu werden, haben wir die bekannten drei Säulen noch um die Themenfelder Investment-Firms, Capital Markets, Non-Financial Risks sowie Meldewesen ergänzt.

Teil B – EBA Q&A

Hier haben wir für Sie alle neu veröffentlichten Antworten der EBA aus dem „EBA-Questions-&-Answers-Prozess“ thematisch aufgeführt, die sich schon heute auf Ihre bereits implementierten Prozesse und Verfahren auswirken können.

Teil C – Sonstige Veröffentlichungen

Hier finden Sie die Veröffentlichungen, die wir als nicht wesentlich eingestuft haben und für die wir daher keine Zusammenfassung angefertigt haben.

msg.banking Indicator

Um Ihnen eine möglichst schnelle Einwertung zu potenziellen Auswirkungen einer jeden Veröffentlichung zu ermöglichen, unterstützen wir Sie mit unserem msg.banking Indicator.

Dieser Indicator zeigt Ihnen auf einen Blick, ob und in welchem Ausmaß die jeweilige Veröffentlichung Auswirkungen auf Ihre Eigenmittel hat, wie hoch der Umsetzungsaufwand sein wird, ob der Schwerpunkt einer Umsetzung eher im fachlichen, prozessualen oder technischen Bereich liegen wird, ob bestimmte Produkte aus unserem Hause betroffen sind bzw. unterstützen können und welche Einheiten beziehungsweise Abteilungen im Fokus der Veröffentlichung stehen werden.

Wir bitten zu beachten, dass unsere Ausführungen und Bewertungen in diesem Regulatory Newsletter unverbindlich sind und keine Rechtsberatung darstellen. Wir übernehmen keinerlei Haftung für getroffene Aussagen. Für die angemessene Bewertung und Umsetzung der jeweils aufgeführten Veröffentlichung ist jedes Institut bzw. dessen Vorstand bzw. Geschäftsführer eigenverantwortlich.

Teil A – Die relevantesten Veröffentlichungen des Monats Oktober

Non-Financial inkl. AML / AFC

| ESAs respond to the European Commission’s rejection of the technical standards on registers of information under DORA | ESA |

Finanzunternehmen müssen ab 2025 eine sog. Informationsregister führen, das sich auf alle vertraglichen Vereinbarungen über die Nutzung von durch IKT-Drittdienstleister bereitgestellten IKT-Dienstleistungen bezieht (IKT = Informations- und Kommunikationsdienstleistungen).

Konkretisiert wird Art. 28 Abs. 3 DORA gem. Art. 29 Abs. 9 durch den (Draft) ITS on the standard templates for the purposes of the register of information in relation to all contractual arrangements on the use of ICT services provided by ICT third-party service providers under Article 28(9) of Regulation (EU) 2022/2554. Dieser ITS führt entsprechende Tabellen und Erläuterungen zur Befüllung des künftigen Informationsregister auf.

Dieser ITS wurde im Januar 2024 von den ESAs an die Europäische Kommission zur Überprüfung bzw. Abnahme gesendet.

Die Europäische Kommission hat den Entwurf der ESAs zur Ausgestaltung eines Informationsregister jedoch im Juli 2024 zurückgewiesen, worauf die ESAs nunmehr im Oktober nochmals Stellung genommen haben.

Im Kern geht es darum, dass in dem Informationsregister eine eindeutige Identifizierung der Vertragspartner möglich sein soll. Die ESAs haben hierzu den bei Banken bereits bekannten LEI-Code (also den Legal Entity Identifier) vorgesehen.

Die Europäische Kommission wünscht jedoch zusätzlich die Möglichkeit, neben dem LEI alternativ auch den European Unique Identifier (EUID) zur Identifikation IKT-Drittdienstleister verwenden zu dürfen.

Die ESAs entgegen diesem Wunsch der EU-Kommission, dass das Zulassen einer alternativen Identifizierungsmöglichkeit u.a. entsprechende Anpassungen an den bereits konzipierten Meldetabellen und weiteren Regulierungstexten zur Folge hätte und das dadurch das gesamte Vorhaben verzögert werden könnte.

__________________________________________________________________________________________________________

Meldewesen

| The ESAs finalise rules to facilitate access to financial and sustainability information on the ESAP | ESA |

| EBA consults on draft technical standards to support the centralised EBA Pillar 3 data hub | EBA |

| The EBA consults on draft technical standards for structural foreign exchange positions | EBA |

Am 20. Dezember 2023 wurde die Verordnung (EU) 2023/2859 zur Einrichtung eines zentralen europäischen Zugangsportals (ESAP) für den zentralisierten Zugriff auf öffentlich verfügbare, für Finanzdienstleistungen, Kapitalmärkte und Nachhaltigkeit relevante Informationen im Amtsblatt der EU veröffentlicht.

ESAP soll als zentraler Zugangspunkt für Unternehmensdaten dienen, durch die Europäische Wertpapier- und Marktaufsichtsbehörde (ESMA) betrieben werden und ab dem Sommer 2027 verfügbar sein. Die über ESAP zugänglich zu machenden Informationen sollen schrittweise über einen Zeitraum von vier Jahren aufgenommen werden. Dabei sollen Nachhaltigkeitsinformationen frühzeitig zugänglich gemacht werden, um die Ziele des Europäischen Grünen Deals zu unterstützen.

Nun haben die drei Europäischen Aufsichtsbehörden (EBA, EIOPA and ESMA – die ESAs) finale technische Durchführungsstandards (ITS) für bestimmte Aufgaben der Erhebungsstellen und Funktionalitäten des ESAP veröffentlicht.

Demnach ist das ESAP ist als zweistufiges System vorgesehen, bei dem die Informationen zunächst von den Institutionen an die „Erhebungsstellen“ (collection bodies, CBs) – offiziell benannte Mechanismen (OAMs), Ämter und Agenturen der EU, nationale Behörden usw. – übermittelt und dann von diesen Erhebungsstellen dem ESAP zur Verfügung gestellt werden. Zukünftige Nutzer des ESAP sollen dadurch in der Lage sein, effektiv und mühelos auf Finanz- und Nachhaltigkeitsinformationen zugreifen und diese zu nutzen zu können.

Im ITS werden daher detaillierte Anforderungen an die CBs festgelegt, z. B. bis wann und in welchem Format die Informationen dem ESAP zur Verfügung gestellt werden sollten, welche Art von Validierungsprüfungen vorgenommen werden und welche Metadaten enthalten sein sollten.

Zudem werden Anforderungen formuliert, um die Informationen für die Benutzer leicht zugänglich zu machen. Es wird unter anderem festgelegt, wie die Meldepflichtigen nach Branche und Größe kategorisiert werden sollten, welche Kennung zu verwenden ist, welche Arten von Informationen im ESAP zur Verfügung gestellt werden und welche Merkmale die öffentliche Anwendungsprogrammierschnittstelle (API) hat, die den Datennutzern zur Verfügung steht.

Das ESAP wird voraussichtlich im Juli 2026 mit der Sammlung von Informationen beginnen, während die Veröffentlichung der Informationen spätestens im Juli 2027 beginnen soll.

Die EBA hat bereits anlässlich ihrer Konsultation zur Säule-3 Datenplattform (s.a. in diesem Newsletter) bekanntgegeben, dass sie als CB für die Offenlegungsberichte der Banken fungieren wird.

Die Europäische Bankenaufsichtsbehörde (EBA) hat eine Konsultation zur Säule-3-Datenplattform (P3DH) eingeleitet, die die aufsichtsrechtlichen Angaben der Institute über einen einzigen elektronischen Zugangspunkt auf der EBA-Website zentralisieren wird. Dieses Projekt ist Teil des Bankenpakets, das in der Eigenkapitalverordnung (CRR3) und der Eigenkapitalrichtlinie (CRD6) festgelegt wurde.

Mithilfe der P3DH sollen Säule-3-Informationen aller EWR-Institute zentralisiert und öffentlich zugänglich gemacht werden, sowohl die großer und anderer Institute als auch die kleiner und nicht komplexer Institute (SNCI).

Die EBA wird die o. g. Angaben von den großen und anderen Instituten direkt erhalten und auf der entsprechenden Seite ihres Datenzugangsportals (EDAP) veröffentlichen. Hinsichtlich der SNCI plant die EBA (a) die erforderlichen Datenpunkte zur Befüllung der Offenlegungsvorlagen selbst zu berechnen, auf Grundlage der aufsichtlichen Meldedaten, die die SNCIs bereits regelmäßig übermitteln; und (b) diese dann entsprechend auf ihrem EDAP-Portal zu veröffentlichen (in einem speziellen P3DH-Bereich).

Die hier vorgelegten Entwürfe der technischen Durchführungsstandards (ITS) stellen die IT-Lösungen und -Prozesse vor, die von großen und anderen Instituten bei der Einreichung ihrer jeweiligen Säule-3-Offenlegungen zu befolgen sind. Dazu gehören die zu verwendenden IT-Lösungen (Upload via EUCLID), die zu berücksichtigenden Datenaustauschformate (XBRL-csv für quantitative Daten und PDF für qualitative Informationen) und die von der EBA vorzunehmenden technischen Validierungen. Die EBA weist darauf hin, dass im Konsultationspapier bereits die Rückmeldungen der Branche zu dem im Dezember 2023 veröffentlichten Diskussionspapier (siehe auch Newsletter 12/2023) berücksichtigt wurden.

Entwürfe technischer Standards für kleine und nicht komplexe Institute (SNCI) und zur Rückmeldepolitik sollen gemäß EBA zu einem späteren Zeitpunkt (Anfang 2025) gesondert konsultiert werden.

Die Regelungen zur P3DH werden für große und andere Institute am 30. 06.2025 zur Anwendung kommen (erster Stichtag für die Offenlegung nach CRR III) und für SNCI am 31.12.2025 (deren erster Offenlegungsstichtag), um SNCI mehr Zeit für die Umsetzung der Standards einzuräumen.

Parallel zu dieser Konsultation führt die EBA weiterhin ein im Dezember 2023 gestartetes Pilotprojekt mit freiwilligen Instituten fort, um die für große und andere Institute vorgesehenen Prozesse bereits aktuell zu testen.

Alle Positionen, die ein Institut bewusst eingegangen ist, um sich gegen die nachteilige Auswirkung einer Wechselkursänderung auf seine Eigenmittelquoten gemäß Artikel 92 Absatz 1 CRR abzusichern, können vorbehaltlich der Genehmigung der zuständigen Behörden bei der Errechnung der offenen Netto-Fremdwährungspositionen (im Anlagebuch) nach Art. 352 CRR ausgeschlossen werden. Die EBA hatte zu der Methodik des Art. 352 CRR im Jahr 2020 „Leitlinien zur Behandlung struktureller Fremdwährungspositionen“ veröffentlicht, worin genauer definiert wurde, welche Anforderungen an die Berechnung der Netto-Fremdwährungspositionen erfüllt sein müssen (inkl. Risikomanagementrahmenwerk) und welche Aspekte ein entsprechender Antrag zur Befreiung von den Eigenmittelanforderungen abdecken muss.

Nun hat die EBA ihre Leitlinien überarbeitet und stellt diese erneut (diesmal in Form eines Regulatory Technical Standards) bis zum 07.02.2025 zur Konsultation. Die Leitlinien werden dabei im Wesentlichen übernommen. Klarstellungen werden jedoch eingeführt, etwa zur Einführung klarer quantitativer Schwellenwerte für die Zulassung einer Währung oder auch die Möglichkeit für Banken, nur die Eigenmittelanforderungen für das Kreditrisiko zu berücksichtigen.

Wesentliche Neuerung ist dabei jedoch die Einführung neuer Melde-Templates für Institute, die eine entsprechende Erlaubnis nutzen. Die zusätzlichen Meldungen sollen quartalsweise zusammen mit den CoRep-Meldungen (C 24.02) abzugeben sein, basierend auf dem (framework release v4.1) in 2026/2027:

__________________________________________________________________________________________________________

Teil B – Veröffentlichte EBA Q&A des Monats Oktober 2024

Teil C – Sonstige Veröffentlichungen des Monats Oktober 2024

__________________________________________________________________________________________________________

Newsletter Aufsichtsrecht und Meldewesen 10/2024, Ausgabe Österreich

In der Newsletter-Ausgabe für Österreich haben wir für Sie aktuelle Veröffentlichungen verschiedener Aufsichtsinstanzen (EBA, EZB, BCBS, OeNB, FMA etc.) auf internationaler, europäischer und nationaler Ebene zusammengefasst und deren Auswirkungen bewertet.

Den Newsletter können Sie sich hier herunterladen.

__________________________________________________________________________________________________________

Ihre Ansprechpartner

Dr. Frank Schlottmann | Vorstand | +49 172 1690244

Andreas Mach | Head of Business Consulting | +49 173 4246995

Christoph Prellwitz | Geschäftsbereichsleitung Digital Transformation | +49 175 2262888

Jutta Lehnen | Referentin Meldewesen | +49 69 24294656

Alexander Nölle | Regulatory Office (Ext.) | +49 173 4210782

Sie müssen sich anmelden, um einen Kommentar zu schreiben.