Effiziente Umsetzung von Instant Payments (NEWS 01/2023)

Dieser Artikel skizziert, welche Anforderungen Instant Payments – also elektronische Massenzahlungen in Euro, die dem Konto des Zahlungsempfängers in Echtzeit gutgeschrieben werden und über die der Zahler innerhalb weniger Sekunden eine Bestätigung erhält – erfüllen muss und wie diese in einem etablierten Kernbankensystem umgesetzt werden können.

Anforderung an Instant Payment

Bereits seit dem Jahr 1999 gibt es innerhalb des Bank-to-Bank-Geschäfts Bruttoabwicklungssysteme in Echtzeit: TARGET und dessen Nachfolger TARGET2.

Sie dienten vor allem dazu, Salden zwischen den verschiedenen europäischen Zentralbanken in Echtzeit auszugleichen, und waren daher für den Allgemeingebrauch beim Endkunden nicht verfügbar.1

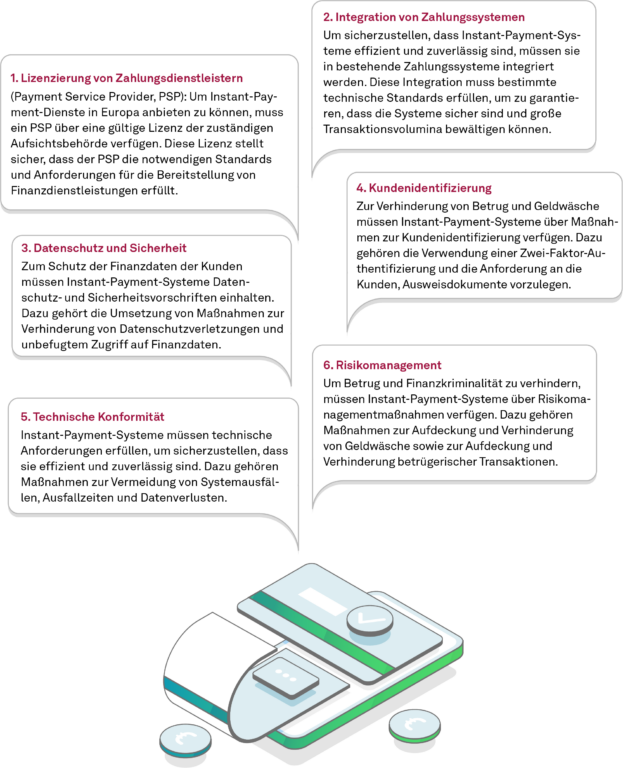

Seit November 2017 sind, basierend auf dem ISO-Standard 20022, Echtzeitüberweisungen vom Europäischen Zahlungsverkehrsausschuss (EPC) zugelassen. Um sicherzustellen, dass Instant Payments sicher und geschützt sind, müssen sie mehrere Anforderungen erfüllen, die von Land zu Land unterschiedlich sein können. Es gibt jedoch einige gemeinsame Anforderungen, die europaweit umgesetzt werden und somit als allgemeingültig erscheinen.

Mit Blick auf eine effiziente technische Umsetzung von Instant Payment spielen vor allem Punkt zwei und Punkt fünf eine besondere Rolle. Hier muss der Spagat geschafft werden, einem vorhandenen Zahlungsverkehrssystem, das auf dem alten Batchverfahren (Bearbeitungszeit von mehreren Tagen) basiert, ein neues System hinzuzufügen, das schneller und robuster sein und gleichzeitig neben dem ursprünglichen System existieren muss.

Aus Entwicklungssicht heißt das, dass ein bereits existierendes etabliertes Kernbankensystem, das auf ältere Standards ausgerichtet ist, nun zusätzlich neuen technischen Anforderungen entsprechen muss, ohne die alten Standards zu verlieren.

Wie dieser Spagat effizient gemeistert werden kann, wird im Folgenden genauer beschrieben.

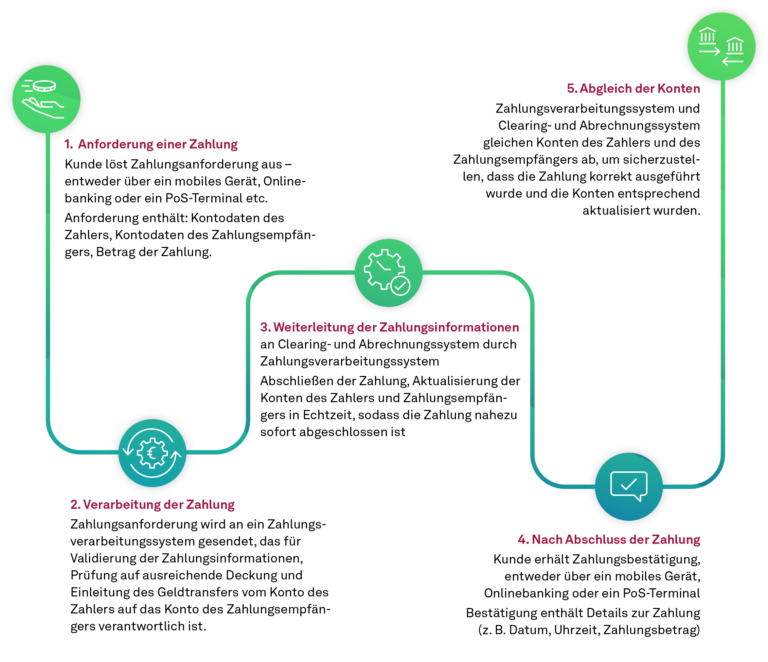

Verarbeitungsprozess einer Echtzeitzahlung

Bevor die genaue technisch effiziente Umsetzung von Instant Payment beschrieben wird, muss zunächst ein tieferer Blick auf den technischen Verarbeitungsprozess einer Echtzeitzahlung gelegt werden. Dieser gliedert sich in folgende Schritte:

Effiziente Umsetzung von Instant Payment

Nachfolgend wird anhand der praktischen Umsetzung in einem Kundenprojekt skizziert, wie eine effiziente Umsetzung eines Instant-Payment-Zahlungsverarbeitungssystems innerhalb der etablierten Kernarchitektur aussehen kann.

Vor dem Etablieren der neuen Instant-Payment-Anforderungen standen generell die Fragen im Fokus, wie die Kriterien Schnelligkeit und Beständigkeit erfüllt werden können, ohne dabei das bereits vorhandene Kernsystem zu stören.

Entstanden ist eine Zwischenlösung zwischen komplettem Neuaufbau eines eigenen Instant-Payment- Zahlungsverarbeitungssystems und dem direkten Implementieren in die Umgebung des Kernbanken- systems: eine vom Core abgesonderte Umgebung, die jedoch zu bestimmten Zwecken auf das Kernsystem zugreift. Sie dient dazu, bei der Entwicklung Res- sourcen und Zeit zu sparen, ohne dabei die Kernfunktionen des bereits vorhandenen Systems ungenutzt zu lassen.

Der Verarbeitungsprozess einer Zahlung wird dabei wie folgt beschleunigt: Eine als Instant Payment gekennzeichnete Zahlung wird entgegengenommen, die fachlichen und die Compliance-Prüfungen (die früher im Core-System durchgeführt wurden) werden auf das Wesentliche reduziert durchgeführt und die Zahlung dann entweder bestätigt oder abgelehnt. Somit wird einerseits die Sicherheit der Zahlung gewährleistet und andererseits die Geschwindigkeit erhöht, mit der die Zahlung verarbeitet wird.

Im nächsten Schritt wird die Zahlung (noch immer in der neuen Umgebung) für wenige Millisekunden in eine hochverfügbare und horizontal skalierbare Datenbank abgelegt, in der die Informationen für das Kernsystem ausgelesen und an ebenjenes zur weiteren Verarbeitung, wie das Bebuchen des Kontos, übergeben werden.

Fazit

Diese Lösung zur Umsetzung von neuen Instant-Payment-Anforderungen innerhalb eines älteren Kernbankensystems bietet einen effizienten Weg zwischen Neuentwicklung und der problematischeren Einbindung in das Kernsystem. Jedoch muss auch beachtet werden, dass zum aktuellen Zeitpunkt zwar die Bestätigung beziehungsweise Ablehnung einer Zahlung in Sekundenschnelle geschieht, das eigentliche Buchen aber im Moment noch verlangsamt ist. Hier besteht – um dem Kunden ein komplett effizientes Instant-Payment-Erlebnis bieten zu können – in Zukunft noch Optimierungsbedarf.

Hinzu kommt, dass beim Thema Beständigkeit beziehungsweise Hochverfügbarkeit nicht nur das Zahlungssystem betrachtet werden darf. Zwar ist es hilfreich, wenn der Zahlungsverkehr in Sekunden- schnelle verarbeitet wird, allerdings müssen dann auch alle angebundenen Systeme (wie etwa das Onlinebanking) ebenfalls stets hochverfügbar sein, um die Vorteile von Instant Payment auch tatsächlich nutzen zu können.

Related Collections

Kundenmagazin NEWS 03/2022

Liebe Leserinnen und Leser, mit 2022 geht ein Jahr zu Ende, in dem eine Zeiten- und eine Zinswende eingetreten ist. Und die Hoffnung auf ein absehbares Ende der Krisen weicht der Erkenntnis, dass wir noch länger im Krisenmodus leben werden. Es stimmt: Krisen stellen uns, unseren Zusammenhalt, unsere Solidarität auf die Probe. Aber sie sind auch immer Katalysatoren für neue Ansätze. Den Mut und die Hoffnung zu verlieren, ist für uns daher keine Option. Viel lieber halten wir es mit Friedrich Wilhelm Raiffeisen, der meinte: „Was einer alleine nicht schafft, das schaffen viele.“ Für uns heißt das, dass wir uns den aktuellen und kommenden Herausforderungen stellen und uns dafür einsetzen, sie gemeinsam mit Ihnen, unseren Kunden, zu bewältigen. Gemeinsam arbeiten wir an Lösungen, die der Branche Banking dabei helfen, die aktuellen und die kommenden Herausforderungen zu stemmen. Einige Ansätze stellen wir Ihnen in dieser Ausgabe unseres Kundenmagazins NEWS vor. Der Klimawandel, eine der großen Zukunftsaufgaben, beschäftigt zunehmend auch die Branche Banking. In dieser NEWS stellen wir Ihnen aktuelle Erkenntnisse über Klimastresstests und den Weg von der EZB zur 7. MaRisk-Novelle vor. Der Umbau der Volkswirtschaft hin zu mehr Nachhaltigkeit ist in hohem Maße mit der Kreditpolitik der Bankwirtschaft verknüpft. Entsprechend hat auch die Politik reagiert und die Institute mit entsprechenden Anforderungen konfrontiert. Welche das konkret sind, lesen Sie in dieser Ausgabe der NEWS. Ein weiteres großes Zukunftsthema ist Cloud Banking. Dass es neben der technologischen Sicht auch eine betriebswirtschaftliche und sogar strategische Bedeutung hat, zeigt der zweite Teil unserer Serie zum Cloud Banking. In weiteren Beiträgen stellen wir Ihnen das Geschäftsmodell der Consulting Bank vor, das im Banking der Zukunft zunehmend an Bedeutung gewinnen wird. Wir beleuchten in Teil drei unserer Serie zu den IRRBB, wie die konkreten aufsichtlichen Erwartungen an das Management der Zinsänderungsrisiken im Anlagebuch aussehen, und unterziehen sie einer kritischen Bewertung. Unsere Serie zu szenarioabhängigen Expected Cashflows schließen wir mit einer praxisnahen Beispielrechnung ab, in einem Praxisbericht zeigen wir die Einführung eines FINMA konformen Asset-Liability- und Risikomanagements in der Migros Bank und vieles mehr. Haben Sie eine anregende Lektüre. Für die nun kommende Weihnachtszeit und das neue Jahr 2023 wünsche ich Ihnen Licht, Freude und Hoffnung. Lassen Sie uns die aktuellen und die zukünftigen Herausforderungen gemeinsam anpacken und Lösungswege finden. Dr. Frank Schlottmann Vorstandsvorsitzender der msg GilllardonBSM AG

Kundenmagazin NEWS 02/2022

Liebe Leserinnen und Leser, was heißt normal? Üblicherweise assoziiert man damit „alltäglich“ oder „durchschnittlich“. Doch dann haben zuerst die Pandemie und nun der Krieg in der Ukraine mit all ihren Auswirkungen die Normalität auf den Kopf gestellt. Seither leben wir im „new normal“. Für uns bedeutet normal, dass wir – gerade auch in schwierigen Zeiten – ein verlässlicher Partner an Ihrer Seite sind. Und dass wir Sie in den Themen unterstützen, die für die Branche Banking heute und morgen relevant sind. So gesehen ist auch unser aktuelles Kundenmagazin NEWS im besten Sinne normal. Wir werfen in diesem Heft einen „Blick auf die neuen technischen Regulierungsstandards der EBA zu aufsichtlichen Ausreißertests“ und informieren Sie im dritten Teil unserer Serie „EBA/GL/2020/06 – Auswirkungen auf die Kalkulation“ über die „Kostenallokation und Geschäftsfeldsteuerung“. Der Beitrag „Szenarioabhängige Expected Cashflows“ zeigt einen „modernen Ansatz auch zur Modellierung automatischer Optionen“ und im Artikel „Expected Cashflow“ erfahren Sie Details zur Kalkulationsmethodik. Der Ukrainekrieg zwingt Banken, ihre Strategie zur Bekämpfung von Finanzkriminalität auf den Prüfstand zu stellen. Im Beitrag „Die Implikationen des Ukrainekonflikts für Finanzunternehmen“ bekommen Sie einen fundierten Überblick, worum es bei den EU-Sanktionen gegen Russland im Einzelnen geht. Des Weiteren sprechen wir mit unseren Experten darüber, warum der Weg in die Cloud für Banken interessant ist und auf was sie dabei achten müssen, wir informieren Sie über die Zinsanpassung bei Prämiensparverträgen, darüber, wie Banken die agile Transformation von verteilten Teams aktiv gestalten können, und über vieles mehr. Ich hoffe, dass wir Ihnen mit unseren Beiträgen in dieser Ausgabe wieder Impulse und Unterstützung bieten können, auch in Zeiten, in denen wir „normal“ immer wieder neu definieren müssen. Ich wünsche Ihnen viel „persönliches Normal“, einen angenehmen Sommer und eine interessante Lektüre! Dr. Frank Schlottmann Vorstandsvorsitzender der msg GilllardonBSM AG

Sie müssen sich anmelden, um einen Kommentar zu schreiben.