IRRBB und CSRBB (NEWS 01/2023)

Der vorliegende Artikel gibt einen Überblick über die 2022er-IRRBB-Guidelines der EBA und ergänzende aktuelle EBA-Veröffentlichungen.

IRRBB und CSRBB: International einheitlicher Standard für das Zinsrisiko als Ergebnis einer kontinuierlichen Entwicklung

Abstract

Die internationale Vereinheitlichung der aufsichtlichen Anforderungen an die Messung und Steuerung des Zinsänderungsrisikos im Anlagebuch der Banken, IRRBB1, ist in den letzten rund 30 Jahren kontinuierlich vorangeschritten – ausgehend von verschiedenen Veröffentlichungen aufsichtlicher Institutionen in den 1990er-Jahren über eine wegweisende Veröffentlichung des Baseler Ausschusses im Juli 20042 und darauf aufbauende Vorgaben des CEBS (Committee of European Banking Supervisors als Vorläufer der EBA) im Oktober 2006.

Die Standardisierung der Anforderungen hat durch die Finanzkrise der Jahre 2007 bis 2009 einen zusätzlichen Schub erhalten. Das zeigt sich insbesondere in den im April 2016 vom Baseler Ausschuss veröffentlichten IRRBB-Standards3 sowie in den 2015, 2018 und 2022 veröffentlichten IRRBB-Guidelines4 der zum 01.01.2011 gegründeten European Banking Authority EBA.

Dieser rund 30-jährige Standardisierungsprozess hat eine mittlerweile sehr ausgereifte und international anerkannte einheitliche Sicht auf die Behandlung des Zinsänderungsrisikos im Anlagebuch hervorgebracht, die in den aktuellen EBA-Guidelines umfassend aufbereitet ist. Die ebenfalls in diesen Guidelines enthaltenen CSRBB-Anforderungen5 haben noch nicht den gleichen Reifegrad erlangt. Es ist aber zu erkennen, dass sich aktuell auch für das Creditspreadrisiko ein aufsichtlicher Standard herausbildet, der sich eng an den IRRBB-Anforderungen orientiert.

Der vorliegende Artikel gibt einen Überblick über die 2022er-IRRBB-Guidelines der EBA und ergänzende aktuelle EBA-Veröffentlichungen.

Überblick

Die EBA hat am 20.10.2022 folgende Dokumente veröffentlicht, die als Final-Draft-Versionen bereits die Ergebnisse einer Konsultationsphase zwischen Dezember 2021 und Anfang April 2022 berücksichtigen:

- Überarbeitete Leitlinien zur Steuerung des Zinsänderungs- und des Creditspreadrisikos bei Geschäften des Anlagebuchs

- RTS6 für aufsichtliche Ausreißertests

- RTS für einen IRRBB-Standardansatz und einen vereinfachten IRRBB-Standardansatz

Ergänzend hat die EBA am 31.01.2023 ein ITS für ein IRRBB-Meldewesen als Draft-Version zur Konsultation gestellt.7 Dieses Dokument soll das bisher sehr heterogene IRRBB-Meldewesen ab Mitte 2024 EU-weit vereinheitlichen.

IRRBB

Die neuen Guidelines übernehmen im Wesentlichen die bestehenden IRRBB-Anforderungen der 2018er-Guidelines und wahren dadurch so weit wie möglich die Kontinuität der aufsichtlichen Vorgaben. Anpassungen ergeben sich vor allem aus den Praxiserfahrungen der Aufsicht in den letzten Jahren und aus dem Vorsichtsprinzip.

Die EBA betont analog zu den 2018er-Leitlinien, dass das IRRBB-Risikomanagement sowohl die wertorientierte Perspektive mit der Berechnung des ökonomischen Eigenkapitals (EVE – economic value of equity) als auch die ertragsorientierte Perspektive mit der Berechnung des Nettozinsertrags (NII – net interest income) adressieren muss, wobei zum NII im internen Risikomanagement auch die Ergebnisse aus Marktwerteffekten gehören, solange sie eine Ertragswirkung haben.8

Die Anforderungen gehen nur in Details über die 2018er-Anforderungen hinaus, insbesondere bei der Beschränkung der NMD-Modellierung (non-maturity deposits, Einlagen ohne feste Kapitalbindung) auf einen volumengewichteten durchschnittlichen Zinsanpassungstermin von fünf Jahren.

Ein neues Kapitel der Leitlinien behandelt die Kriterien für nicht angemessene interne Risikomanagementsysteme. Bei fehlender Angemessenheit kann die Aufsicht eine IRRBB-Berechnung mittels Standardansatz (s. u.) fordern.

CSRBB

Während die Leitlinien von 2018 das Creditspreadrisiko im Anlagebuch (CSRBB) nur am Rande behandeln, widmen die 2022er-Leitlinien diesem Thema zwei umfangreiche Kapitel. Das CSRBB ist als eigene Risikoart ähnlich wie das IRRBB zu messen und zu überwachen, sowohl in einer wertorientierten als auch in einer ertragsorientierten Perspektive, wobei im NII wieder die Marktwerteffekte mit Ertragswirkung eingeschlossen sind.

Die neuen Leitlinien machen detaillierte Vorgaben zur Definition des CSRBB, das rein marktgetriebene, nicht idiosynkratische Änderungen der Credit- und Liquiditätsspreads betrachtet. Eine wichtige Neuerung ist die explizite Forderung der EBA, ex ante keine Position des Zinsbuchs aus der Risikobetrachtung auszuschließen. Es liegt bei den Instituten, alle Positionen ohne Creditspreadrisiko, die nicht in die CSRBB-Berechnung eingehen, begründet zu dokumentieren.

Hier muss sich im Lauf der nächsten Jahre noch ein Marktstandard herausbilden. Aus Sicht des Autors ist es durchaus möglich, dass Teilportfolios im Kreditgeschäft zwar kein wertorientiertes Creditspreadrisiko haben, dass aber in der ertragsorientierten Betrachtung die Neugeschäftskonditionen für diese Kredite auf Creditspreadschwankungen reagieren. Es ist zu begrüßen, dass die deutsche Aufsicht im IRRBB-Fachgremium bereits die Diskussion mit den Instituten zu diesem Themenkomplex aufgenommen hat.

Aufsichtliche Ausreißertests9

Die technischen Regulierungsstandards zu aufsichtlichen Ausreißertests spezifizieren insgesamt acht aufsichtliche Zinsschockszenarien – sechs in der wertorientierten und zwei in der ertragsorientierten Perspektive – zusammen mit Vorgaben für die Modellierung und für die Berechnung von Ausreißerkennzahlen.

Diese aufsichtlichen Ausreißertests haben das Ziel, den Aufsichtsbehörden weitgehend standardisierte und vergleichbare Informationen zu den Zinsänderungsrisiken im Anlagebuch der beaufsichtigten Institute zu geben und Institute mit erhöhtem Zinsänderungsrisiko nach einheitlichen Kriterien zu identifizieren.

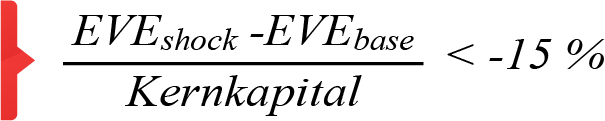

In der wertorientierten Perspektive wurde der bisherige Frühwarnindikator mit den sechs währungsabhängigen Zinsschock-Szenarien zum Ausreißertest erhoben:

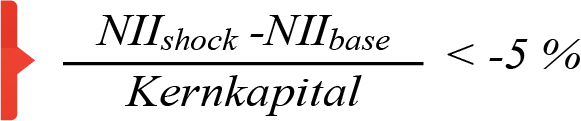

In der ertragsorientierten Perspektive liefern die beiden währungsabhängigen Zinsschock-Szenarien „parallel up“ und „parallel down“ – verglichen mit einem Basisszenario gleichbleibender Zinsen – über eine einjährige Betrachtungsperiode die Schwankungen im Nettozinsertrag,

wobei immer eine über den Betrachtungszeitraum konstante Bilanz unterstellt wird:

Hier sind, anders als im internen Risikomanagement, die Marktwerteffekte nicht in das NII einzurechnen, um eine Abhängigkeit der Kennzahl von der angewandten Rechnungslegung zu vermeiden.

Die Final-Draft-Version der EBA vom 20.10.2022 sah eine Ausreißerschwelle von -2,5 % vor. Diese Kalibrierung hat zu Kritik von Bankenverbänden und zu Bedenken der EU-Kommission geführt, weil sie vor dem Hintergrund des gestiegenen Marktzinsniveaus zu einer ungewünscht hohen Zahl an Ausreißerinstituten führen könnte. Die EU-Kommission hat in der Folge eine Ergänzung des ertragsorientierten Ausreißerkriteriums vorgeschlagen, die eine stärkere Proportionalität zum wertorientierten Ausreißerkriterium sicherstellen sollte.

Die EBA hat in einer Stellungnahme vom 26.04.2023 den Bedenken Rechnung getragen und eine moderatere Ausreißerschwelle von -5 % vorgeschlagen.

IRRBB-Standardansätze10

Die EBA hat entsprechend ihrem Mandat aus der CRD11 einen Standardansatz und einen vereinfachten Standardansatz für IRRBB, also zur Messung des Zinsänderungsrisikos im Anlagebuch, entwickelt. Beide Standardansätze beziehen sich sowohl auf die wertorientierte als auch auf die ertragsorientierte Perspektive.

In der wertorientierten Perspektive, also für die Berechnung des EVE, orientieren sich die Standardansätze im Wesentlichen an den Vorgaben des Baseler Aussschusses von 2016. Die ertragsorientierte Perspektive zur Berechnung des NII wurde komplett neu entwickelt.

Der vereinfachte Standardansatz enthält Erleichterungen gegenüber dem Standardansatz, indem er ins- besondere einige Parameter fest vorgibt und so eine Herleitung und Validierung dieser Parameter überflüssig macht. Er soll die Proportionalität für kleine, nicht komplexe Institute wahren.

Nach Ansicht des Autors eignen sich die Standardansätze vor allem, weil sie die in den IRRBB-Leitlinien allgemein formulierten aufsichtlichen Erwartungen an das Management der Zinsänderungsrisiken im Anlagebuch in einem exemplarischen Risikomanagementsystem konkretisieren. Allerdings dürfte die Verpflichtung eines Instituts auf die Anwendung eines Standardansatzes ein seltener Ausnahmefall bleiben.

Insbesondere der neue NII-Standardansatz ist so komplex, dass zu bezweifeln ist, ob ein Institut, dessen internes Modell von der Aufsicht als unzureichend eingestuft wird, in der Lage wäre, den NII-Standardansatz adäquat zu implementieren. Eine Nachbesserung des internen Modells sollte in den meisten Fällen sinnvoller sein. Den Aufsichtsinstanzen wurde von der EBA ein entsprechender Ermessenspielraum eingeräumt.

IRRBB-Meldewesen

Die EBA hat vom 31.01.2023 bis zum 02.05.2023 ein ITS (Implementing Technical Standards) für ein EU-weit einheitliches IRRBB-Meldewesen konsultiert. Neben dem Papier „ITS on supervisory reporting“ enthielt das konsultierte Paket die geplanten Meldetemplates und detaillierte Instruktionen zu ihrer Befüllung.

Die Anforderungen der EBA betreffen alle Banken in der EU. Für SNCI (Small and Non-Complex Institutions) sieht der Konsultationsentwurf Vereinfachungen vor.

Die konsultierten technischen Standards werden nach Abschluss der Konsultationsphase erfahrungsgemäß nur geringfügig angepasst und dann nach Prüfung durch die EU-Kommission, Verabschiedung und Veröffentlichung im EU-Amtsblatt voraussichtlich zum 30.06.2024 erstmals anzuwenden sein.

Die Meldung soll im Rahmen der vierteljährlichen COREP-Meldungen erfolgen. Institute müssen sie grundsätzlich auf Gruppenebene und zusätzlich auf Einzelinstitutsebene erstellen.

Die Meldebögen beinhalten im Wesentlichen die wertorientierten und ertragsorientierten Ergebnisse der aufsichtlichen Ausreißertests (Veränderungen von EVE und NII) einschließlich der im internen IRRBB-Risikomanagement zu ermittelnden Marktwertänderungen. Die Ergebnisse sind nach einem einfachen vorgegebenen Schema für Aktiva, Passiva und außerbilanzielle Positionen zu detaillieren.

Für deutsche Institute besteht eine wesentliche Erweiterung gegenüber bisherigen Meldeanforderungen darin, dass auch aggregierte und in Laufzeitbänder eingeordnete Cashflows aus Zinsrisikosicht zu melden sind. Außerdem legt die Aufsicht Wert auf Informationen zur verhaltensabhängigen Modellierung von Einlagen ohne feste Kapitalbindung (NMD), Termineinlagen und Krediten. Zusätzlich müssen einige qualitative Angaben zum Risikomanagement gemacht werden.

Die Implementierung dieser Meldeanforderungen setzt ein gutes internes IRRBB-Risikomanagement voraus und wird für einige Institute mit einem signifikanten Aufwand verbunden sein.

Zeitplan für das Inkrafttreten und Ausblick

Die Neuerungen der EBA-Leitlinien vom 20.10.2022 treten für die bedeutenden Institute, die SI (Significant Institutions), die unter direkter Aufsicht der EZB stehen, bezogen auf die IRRBB-Anforderungen zum 30.06.2023 und bezogen auf die CSRBB-Anforderungen zum 31.12.2023 in Kraft.

Für die weniger bedeutenden Institute, die LSI (Less Significant Institutions), müssen die wenigen IRRBB- Neuerungen und die umfangreichen CSRBB-Neuerungen von den zuständigen nationalen Instanzen noch in nationales Recht übernommen werden. In Deutschland wird eine Umsetzung im Rahmen einer achten MaRisk-Novelle im Jahr 2024 diskutiert.

Die RTS für aufsichtliche Ausreißertests und die RTS für aufsichtliche IRRBB-Standardansätze treten 20 Tage nach Veröffentlichung im Amtsblatt der EU in Kraft, also voraussichtlich bereits im zweiten oder dritten Quartal 2023.12 Für die nationalen Meldungen der Ergebnisse aus den Ausreißertests wird es Übergangslösungen geben, bis das EU-weit vereinheitlichte IRRBB-Meldewesen voraussichtlich zum 30.06.2024 ein einheitliches Meldeformat vorgibt.

Mit den im vorliegenden Artikel beschriebenen Standardisierungen durch den Baseler Ausschuss und die EBA haben die IRRBB-Vorgaben aus Sicht des Autors einen hohen Reifegrad erlangt. Anpassungen sind in den nächsten Jahren eher punktuell, resultierend aus Marktentwicklungen und den Praxiserfahrungen der Aufsicht zu erwarten. Dazu wird voraussichtlich eine Neukalibrierung der Parameter je Währung für die sechs vorgegebenen IRRBB-Zinsszenarien gehören.

Die Standardisierung der CSRBB-Vorgaben ist nach Meinung des Autors noch nicht abgeschlossen. Das zeigen auch die intensiven Diskussionen in den nationalen Fachgremien zum Umfang der mit einem Creditspreadrisiko behafteten Positionen, zur Abgrenzung idiosynkratischer gegen marktweite Faktoren und zu zahlreichen weiteren Punkten. Hier bleibt die Entwicklung spannend, und die nächsten Jahre werden voraussichtlich noch signifikante Präzisierungen bringen.

Quellen und weiterführende Hinweise

-

1. IRRBB = Interest rate risk in the banking book

-

2. Basel Committee on Banking Supervision, Principles for the Management and Supervision of Interest Rate Risk, Juli 2004 (d108)

-

3. Basel Committee on Banking Supervision, Standards – Interest Rate Risk in the banking book, April 2016 (d368)

-

4. EBA/GL/2015/08 vom 05.10.2015, EBA/GL/2018/02 vom 19.07.2018 und EBA/GL/2022/14 vom 20.10.2022

-

5. CSRBB = Credit spread risk in the banking book

-

6. RTS steht für „Regulatory Technical Standards” und bezeichnet „technische Regulierungsstandards“, die EU-Verordnungscharakter haben und deshalb unmittelbar bindendes Recht in den Mitgliedsländern darstellen

-

7. EBA/CP/2023/01 vom 31.01.2023; ITS steht für „Implementing Technical Standards” und hat ebenfalls EU-Verordnungscharakter

-

8. S. Artikel „IRRBB und CSRBB: Ein Blick auf die neuen Leitlinien der EBA (Teil 1)“, Rainer Alfes, NEWS 1/2022

-

9. Zu einer detaillierten Behandlung der Ausreißertests s. Artikel „IRRBB: Ein Blick auf die neuen RTS der EBA zu aufsichtlichen Ausreißertests (Teil 2)“, Rainer Alfes, NEWS 2/2022

-

10. Zu einer detaillierten Behandlung der Standardansätze s. Artikel „IRRBB: Ein Blick auf die neuen RTS der EBA zu IRRBB-Standardansätzen (Teil 3)“, Rainer Alfes, NEWS 3/2022

-

11. Richtlinie 2013/36/EU, geändert durch die Richtlinie (EU) 2019/878 (CRD V)

-

12. Die Änderungswünsche der EU-Kommission bezogen auf das ertragsorientierte Ausreißerkriterium (s.o.) führen zu einer Verzögerung bei der Annahme des RTS für aufsichtliche Ausreißertests

Related Collections

Kundenmagazin NEWS 03/2022

Liebe Leserinnen und Leser, mit 2022 geht ein Jahr zu Ende, in dem eine Zeiten- und eine Zinswende eingetreten ist. Und die Hoffnung auf ein absehbares Ende der Krisen weicht der Erkenntnis, dass wir noch länger im Krisenmodus leben werden. Es stimmt: Krisen stellen uns, unseren Zusammenhalt, unsere Solidarität auf die Probe. Aber sie sind auch immer Katalysatoren für neue Ansätze. Den Mut und die Hoffnung zu verlieren, ist für uns daher keine Option. Viel lieber halten wir es mit Friedrich Wilhelm Raiffeisen, der meinte: „Was einer alleine nicht schafft, das schaffen viele.“ Für uns heißt das, dass wir uns den aktuellen und kommenden Herausforderungen stellen und uns dafür einsetzen, sie gemeinsam mit Ihnen, unseren Kunden, zu bewältigen. Gemeinsam arbeiten wir an Lösungen, die der Branche Banking dabei helfen, die aktuellen und die kommenden Herausforderungen zu stemmen. Einige Ansätze stellen wir Ihnen in dieser Ausgabe unseres Kundenmagazins NEWS vor. Der Klimawandel, eine der großen Zukunftsaufgaben, beschäftigt zunehmend auch die Branche Banking. In dieser NEWS stellen wir Ihnen aktuelle Erkenntnisse über Klimastresstests und den Weg von der EZB zur 7. MaRisk-Novelle vor. Der Umbau der Volkswirtschaft hin zu mehr Nachhaltigkeit ist in hohem Maße mit der Kreditpolitik der Bankwirtschaft verknüpft. Entsprechend hat auch die Politik reagiert und die Institute mit entsprechenden Anforderungen konfrontiert. Welche das konkret sind, lesen Sie in dieser Ausgabe der NEWS. Ein weiteres großes Zukunftsthema ist Cloud Banking. Dass es neben der technologischen Sicht auch eine betriebswirtschaftliche und sogar strategische Bedeutung hat, zeigt der zweite Teil unserer Serie zum Cloud Banking. In weiteren Beiträgen stellen wir Ihnen das Geschäftsmodell der Consulting Bank vor, das im Banking der Zukunft zunehmend an Bedeutung gewinnen wird. Wir beleuchten in Teil drei unserer Serie zu den IRRBB, wie die konkreten aufsichtlichen Erwartungen an das Management der Zinsänderungsrisiken im Anlagebuch aussehen, und unterziehen sie einer kritischen Bewertung. Unsere Serie zu szenarioabhängigen Expected Cashflows schließen wir mit einer praxisnahen Beispielrechnung ab, in einem Praxisbericht zeigen wir die Einführung eines FINMA konformen Asset-Liability- und Risikomanagements in der Migros Bank und vieles mehr. Haben Sie eine anregende Lektüre. Für die nun kommende Weihnachtszeit und das neue Jahr 2023 wünsche ich Ihnen Licht, Freude und Hoffnung. Lassen Sie uns die aktuellen und die zukünftigen Herausforderungen gemeinsam anpacken und Lösungswege finden. Dr. Frank Schlottmann Vorstandsvorsitzender der msg GilllardonBSM AG

Kundenmagazin NEWS 02/2022

Liebe Leserinnen und Leser, was heißt normal? Üblicherweise assoziiert man damit „alltäglich“ oder „durchschnittlich“. Doch dann haben zuerst die Pandemie und nun der Krieg in der Ukraine mit all ihren Auswirkungen die Normalität auf den Kopf gestellt. Seither leben wir im „new normal“. Für uns bedeutet normal, dass wir – gerade auch in schwierigen Zeiten – ein verlässlicher Partner an Ihrer Seite sind. Und dass wir Sie in den Themen unterstützen, die für die Branche Banking heute und morgen relevant sind. So gesehen ist auch unser aktuelles Kundenmagazin NEWS im besten Sinne normal. Wir werfen in diesem Heft einen „Blick auf die neuen technischen Regulierungsstandards der EBA zu aufsichtlichen Ausreißertests“ und informieren Sie im dritten Teil unserer Serie „EBA/GL/2020/06 – Auswirkungen auf die Kalkulation“ über die „Kostenallokation und Geschäftsfeldsteuerung“. Der Beitrag „Szenarioabhängige Expected Cashflows“ zeigt einen „modernen Ansatz auch zur Modellierung automatischer Optionen“ und im Artikel „Expected Cashflow“ erfahren Sie Details zur Kalkulationsmethodik. Der Ukrainekrieg zwingt Banken, ihre Strategie zur Bekämpfung von Finanzkriminalität auf den Prüfstand zu stellen. Im Beitrag „Die Implikationen des Ukrainekonflikts für Finanzunternehmen“ bekommen Sie einen fundierten Überblick, worum es bei den EU-Sanktionen gegen Russland im Einzelnen geht. Des Weiteren sprechen wir mit unseren Experten darüber, warum der Weg in die Cloud für Banken interessant ist und auf was sie dabei achten müssen, wir informieren Sie über die Zinsanpassung bei Prämiensparverträgen, darüber, wie Banken die agile Transformation von verteilten Teams aktiv gestalten können, und über vieles mehr. Ich hoffe, dass wir Ihnen mit unseren Beiträgen in dieser Ausgabe wieder Impulse und Unterstützung bieten können, auch in Zeiten, in denen wir „normal“ immer wieder neu definieren müssen. Ich wünsche Ihnen viel „persönliches Normal“, einen angenehmen Sommer und eine interessante Lektüre! Dr. Frank Schlottmann Vorstandsvorsitzender der msg GilllardonBSM AG

Finance, Risk, Regulatory Reporting & Compliance

Die Finanzwelt der Zukunft erfordert smarte, digitale Lösungen. Die komplexen branchenspezifischen, betriebswirtschaftlichen sowie regulatorischen Anforderungen beschleunigen die Entwicklung bei den Finanzinstituten, eine Konsistenz zwischen Meldewesen, Risikomanagement und Compliance sicherzustellen. Eine Trennung dieser Themen wird es in Zukunft nicht mehr geben. Vielmehr werden sie Aspekte einer integrierten Banksteuerung sein. Daher sind für die Steuerung einer Bank zukünftig integrierte, vernetzte Lösungen und moderne Services in der Cloud, die sowohl die Komplexität jedes Einzelthemas als auch die Konsistenz zwischen den Themen abbilden, essenziell. In unserer Serie "Finance, Risk, Regulatory Reporting & Compliance" stellen wir die aktuellen Entwicklungen vor.

Sie müssen sich anmelden, um einen Kommentar zu schreiben.