Nachhaltigkeit und Geschäftsmodelle (NEWS 01/2023)

Das Thema Nachhaltigkeit ist mittlerweile auch in der breiten Öffentlichkeit präsent, zumal die katastrophalen Folgen des von Menschen verursachten Klimawandels unübersehbar sind. Die EU hat den sogenannten Green Deal ausgerufen, bei dessen Umsetzung der Bankenbranche eine zentrale Bedeutung zukommt. Diese muss zum einen bei der dringend nötigen ökologischen Transformation der Volkswirtschaft mitwirken und dabei gleichzeitig die Konsequenzen für ihre Geschäftsmodelle bedenken.

Nachhaltigkeit und Geschäftsmodelle – integriert in die Geschäfts- und Risikostrategie der Geldhäuser

Das Thema Nachhaltigkeit ist mittlerweile auch in der breiten Öffentlichkeit präsent, zumal die katastrophalen Folgen des von Menschen verursachten Klimawandels unübersehbar sind. Die EU hat den sogenannten Green Deal ausgerufen, bei dessen Umsetzung der Bankenbranche eine zentrale Bedeutung zukommt. Diese muss zum einen bei der dringend nötigen ökologischen Transformation der Volkswirtschaft mitwirken und dabei gleichzeitig die Konsequenzen für ihre Geschäftsmodelle bedenken.

Die weitreichenden Folgen für die Institute betreffen insbesondere die Geschäfts- und Risikostrategie, die Aufbau- und Ablauforganisation, aber auch das Risikomanagement, die Produkt- und Preispolitik sowie das Marketing und die Offenlegung. Dies ist bereits im BaFin-Merkblatt zur Nachhaltigkeit1 nachzulesen. Die Nachhaltigkeitsthematik ist damit unstrittig von hoher Relevanz: Institute, die hier zögerlich agieren, werden nicht nur mit dem steigenden regulatorischen Druck konfrontiert, sondern geraten auch im Wettbewerb in Schwierigkeiten. Hierzu darf auf die 2022 erschienene Studie „Sustainable Banking“2 verwiesen werden, die von zahlreichen Interviews mit Vertretern der Bankwirtschaft und der Bankenaufsicht flankiert wird (siehe auch „Sustainable Banking – empirisch beleuchtet“ hier auf Banking.Vision).

Der vorliegende Artikel betrachtet die Auswirkungen der Nachhaltigkeitsanforderungen auf das institutseigene Geschäftsmodell und die zahlreichen strategischen Handlungsfelder.

Wie wirken sich die ESG-Risiken (Environment, Social, Governance) auf die Institute aus?

Erstens wirken die ESG-Risiken auf das Kerngeschäft der Banken, da insbesondere Firmenkunden unterschiedlichen physischen und transitorischen Risiken ausgesetzt sind:

- Überflutungen können den zentralen Produktionsstandort eines Firmenkunden gefährden;

- staatliche Regulierung verändert die Produktpolitik eines Firmenkunden gravierend (zum Beispiel Plastikproduktion, Dieselmotoren);

- Kundenpräferenzen verschieben sich als Reaktion auf den Klimawandel und die Umweltverschmutzung (Stichwort „Billigfleisch“ beispielsweise) gegebenenfalls merklich. Manche Geschäftsmodelle der Firmenkunden geraten dann in eine Schieflage.

Zweitens entscheiden die Institute mit ihrer Kreditvergabe maßgeblich darüber, welche Investitionen finanziert werden. Der Umbau der Volkswirtschaft hin zu mehr Nachhaltigkeit ist folglich in einem hohen Maß mit der Kreditpolitik der Bankwirtschaft verknüpft. Die Bankenbranche muss deshalb auch Verantwortung für die Nachhaltigkeitsdimension der finanzierten Objekte und Projekte übernehmen. Zugleich wirken sich die Nachhaltigkeitsrisiken auf das Risikoprofil der Banken aus.

Die in der Infobox angesprochene Verantwortung für die Nachhaltigkeitsdimension der Kredite in Bezug auf die prinzipielle Übernahme von Adressausfallrisiken ist nicht neu, wohl aber erweitert sich das „Spielfeld“:

- Die EBA untersucht derzeit in einem Diskussionspapier (EBA/DP/2022/02), inwieweit umweltbezogene Merkmale von Krediten mit der Höhe des Ausfallrisikos und vor allem mit der Kreditqualität der Engagements positiv korrelieren. Gut zwei Drittel der in der Studie befragten Institute schließen sich dieser Vermutung an.

- Der Planungshorizont ist erheblich auszuweiten. Bei den Umweltrisiken reicht der im Risikomanagement übliche Planungshorizont von einem Jahr beziehungsweise drei bis fünf Jahren bezogen auf die Kapitalplanung nicht aus. Der im Klimastresstest geforderte Zeithorizont beträgt 30 Jahre, bei der Bewertung von Immobilien mit den Methoden der Ökobilanz sind 50 Jahre üblich. Vielfach hemmen die bestehenden Softwarelösungen die praktische Umsetzung, da sie auf diesen Planungshorizont nicht ausgerichtet sind.

- Da mit zunehmender Zeitdauer die Schätzunsicherheit rapide ansteigt, ist es naheliegend, mit Szenarien zu arbeiten, wie dies im Klimastresstest bereits üblich ist. So verwendet das Network for Greening the Financial System (NGFS), ein Zusammenschluss von Zentralbanken und Aufsehern, drei Szenarien, „Orderly“, „Disorderly“, „Hot house world“, und differenziert zwischen den Konsequenzen für die physischen und transitorischen Risiken.

Den Erkenntnissen aus dem Klimastresstest der EZB3 zufolge werden Banken eindeutig von frühzeitigen Klimaschutzmaßnahmen und dem damit verbundenen Übergang zu einer klimaneutralen Wirtschaft profitieren. Allerdings muss zwischen Regionen und Branchen sowohl im europäischen Maßstab als auch im Mikrokosmos der deutschen Regionalbanken differenziert werden.

Die EZB hatte im September 2021 in ihrer Ausarbeitung „ECB economy-wide climate stress test“4 betont, dass die die Finanzstabilität gefährdenden Klimarisiken hauptsächlich auf das physische Risiko bei Unterlassen von klimapolitischen Maßnahmen zurückzuführen sind und dabei regionale und sektorale Unterschiede bestehen.

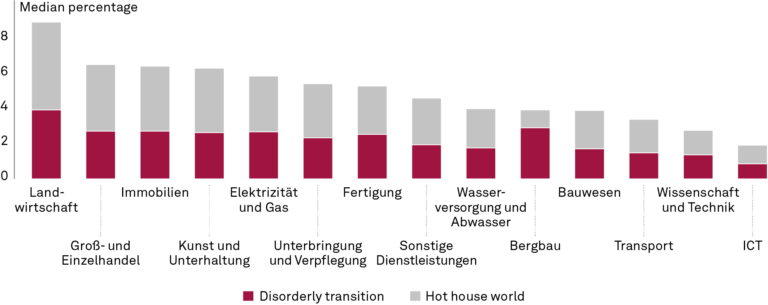

Die Unterschiede bei den Ausfallwahrscheinlichkeiten am Ende des Zeithorizonts (2050) sind größer zwischen den Regionen als zwischen den Sektoren, da das physische Risiko regional konzentriert ist und bis zum Ende des Planungshorizonts stark ansteigt. Das Transitionsrisiko ist hingegen in erster Linie sektorbezogen. Die Unterschiede zwischen den Sektoren liegen zwischen 2 % im Sektor Informations- und Kommunikationstechnik (ICT) und 8,5 % in der Landwirtschaft.

Abbildung 1: Ausfallwahrscheinlichkeiten im Vergleich zum Szenario eines geordneten Übergangs nach Sektoren(5)

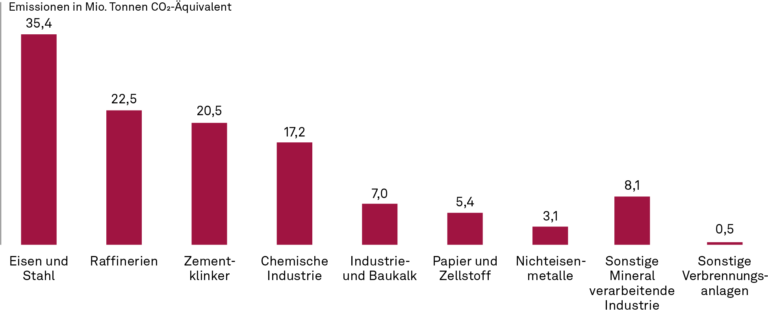

Beim regionalen Aspekt kommt es vorrangig auf die Betroffenheit von physischen Risiken an. Beispielsweise können diese aus dem Kartenmaterial des deutschen Bundesumweltamts abgeleitet werden, das alle Gemeinden abbildet. Die einzelnen Sektoren und Branchen sind unterschiedlich von transitorischen Risiken betroffen (vgl. die Verteilung des CO2-Ausstoßes in der deutschen Industrie).

Abbildung 2: CO2-Verteilung nach Branchen(6)

Nicht nur die klassischen Produktionsunternehmen werden mit dem CO2-Fußabdruck konfrontiert, auch die IT-Branche rückt mit den Stichworten „Erzeugung von Kryptogeld“ und „Green Coding“7 in den Fokus Darüber hat bereits die Tagesschau am 22.02.2021 in ihrem Beitrag „Stromfresser Bitcoin“ berichtet: „Der Höhenflug der virtuellen Währung Bitcoin hat sehr reale Nebenwirkungen:

Damit neues Kryptogeld entstehen kann, verbrauchen unzählige Rechenzentren und Privatpersonen immer mehr Strom – inzwischen so viel wie der gesamte Jahresstromverbrauch der Niederlande.“8 Das Ausmaß möglicher Klimarisiken hängt aus Bankensicht wiederum auch von den Umstellungsplänen der Firmenkunden in emissionsintensiven Sektoren ab, wie der EZB-Klimastresstest 20229 betont.

Um ihre Exposition gegenüber Klimarisiken in der Zukunft abschätzen können, benötigen die Institute unter anderem einen verbesserten Einblick in die Umstellungspläne ihrer (Firmen-)Kunden. Hilfreich sind dabei die zunehmenden Offenlegungsverpflichtungen sehr vieler Unternehmen, die von der CSRD erfasst werden.10 Betroffen sind Unternehmen ab 250 Mitarbeitern im Jahresdurchschnitt, einer Bilanzsumme von über 20 Millionen Euro und einem Umsatz von über 40 Millionen Euro (zwei von den drei Kriterien müssen überschritten werden); eine Kapitalmarktorientierung spielt dabei keine Rolle. Liegt Letztere vor, greift die Offenlegung schon bei deutlich niedrigeren Grenzen (zehn Mitarbeiter, 350.000 Euro Bilanzsumme, 700.000 Euro Nettoumsatzerlöse, wieder zwei von drei Schwellenwerten).

Inhalt der Berichterstattung ist insbesondere die kurze Beschreibung des Geschäftsmodells und der Strategie, inklusive der Tragfähigkeit des Geschäftsmodells und der Unternehmensstrategie gegenüber Nachhaltigkeitsrisiken samt der Unternehmensplanung, der zu entnehmen sein soll, dass das Geschäftsmodell beziehungsweise die -strategie mit dem 1,5-Grad-Zieldes Pariser Abkommens vereinbar ist. Daraus kann man folgern, dass viele der Unternehmen ihre strategische Ausrichtung überdenken und gegebenenfalls erheblich anpassen müssen. Aus Bankensicht ist – wie immer bei der Kreditvergabe – die Tragfähigkeit des modifizierten Geschäftsmodells zu prüfen.

Strategie und Geschäftsmodelle anpassen

Wie eben skizziert, betrifft Nachhaltigkeit die Institute keineswegs nur im Außenauftritt mit einem Verweis auf Photovoltaikanlagen auf dem Bankgebäude oder dem Hinweis auf Elektroautos als Dienstwagen. Gerade die Kreditvergabeentscheidung samt Anpassungen im Rating und Pricing muss modifiziert werden. Gleiches gilt für die Vertriebsprozesse. Das Risikomanagement muss die Risikoinventur erweitern, da die einzelnen klassischen Risiken, namentlich die Kreditrisiken, jeweils um Nachhaltigkeitsrisiken zu ergänzen sind.

Hoher IT-Aufwand entsteht in der Offenlegung, insbesondere, weil die Ermittlung neuer Kennzahlen wie die Green-Asset-Ratio (GAR) vorgeschrieben wird.

Auch das klassische Geschäftsmodell der Banken wird anzupassen sein. Die etablierten Institute sehen sich einem geänderten Kundenverhalten und einem rasanten Wachstum der Ökobanken gegenüber. In der Geschäftsstrategie muss darauf eine Antwort gegeben werden. Wie die bereits erwähnte Sustainable-Banking-Studie belegt, ist der Umbau der Institute zu mehr Nachhaltigkeit in der operativen Umsetzung angesichts der zahlreichen Hemmnisse, etwa im Personal- und IT-Bereich, bisweilen nicht einfach.

Das klassische Geschäftsmodell der Institute ist nicht zuletzt auch deshalb stark von den ESG-Faktoren berührt, da sehr viele Banken von der Nachhaltigkeitsberichterstattung betroffen sind beziehungsweise über die CSRD11 demnächst sein werden.12 Institute, die hier KPIs ausweisen, bei denen sie im Vergleich zu den relevanten Wettbewerbern schlechter abschneiden, sind beispielsweise möglichen Reputationsrisiken ausgesetzt. Die Kundenbindung könnte dann abnehmen und das Gewinnen vor allem jüngerer Neukunden erschwert werden. Hervorzuheben ist hier die KPI Green Asset Ratio. Sie gibt den Anteil der EU-Taxonomie-konformen Assets im Verhältnis zu allen Assets einer Bank an. Es ist zu erwarten, dass diese KPI eine wesentliche Rolle spielen wird, um die Nachhaltigkeitsperformance einer Bank quantitativ zu beurteilen. Bei genauer Betrachtung wird man diese Kennzahl aber nur als Auftakt für weitere, aussagekräftigere Kennzahlen ansehen müssen.

Hinter der kontrovers diskutierten Auseinandersetzung der Klimaaktivisten mit der Staatsgewalt, wie beispielsweise in Lützerath, steckt die sehr viel weiter gehende zentrale Frage: Wie viel des von der Bundesregierung vorgegebenen CO2-Budgets mit dem damit verbundenen Kohleabbau wird die Gesellschaft verbrauchen? Es geht also im Kern um die 1,5-Grad-Kompatibilität der Paris-Zielsetzung, die in immer weitere Ferne rückt. Letztlich ist der Budgetgedanke auf jeden einzelnen Firmenkunden, sogar auf jeden einzelnen Bürger zu übertragen: „Jeder Mensch kriegt drei Tonnen CO2 pro Jahr, aber wer mehr braucht, muss es sich eben einkaufen.“13 Der Verbrauch heute schließt c. p. diesen Verbrauch morgen aus beziehungsweise verursacht adäquate Kosten heute.

Die Kennzahl GAR ist hier aus mehreren Gründen nicht zielführend:

- Die EU-Taxonomie ist noch keineswegs abgeschlossen. Mehr noch: Es war eine fatale und im wissenschaftlichen Bereich einhellig als absurd eingestufte Entscheidung der EU vor gut einem Jahr, Atomkraft und Erdgas als „grün“ zu titulieren.

- Die konkrete GAR eines Instituts kann angesichts fehlender Benchmarkwerte nicht ohne Weiteres als positiv oder negativ eingestuft werden: Ist eine GAR in Höhe von 30 % nun gut oder bedenklich?

- Sie beschränkt sich auf eine Auswahl der Umweltziele, wie sie die aktuelle EU-Taxonomie-Verordnung definiert (siehe Info-Box).

- Vor allem aber kann sie keinen Zusammenhang zum Erreichen eines definierten Klimaziels, wie die Begrenzung der Erderwärmung auf 1,5 °C herstellen. Der CO2-Fußabdruck eines Firmenkunden ist immer kontextabhängig einzustufen. Benötigt wird erstens eine branchenspezifische Differenzierung und zweitens die Kenntnis darüber, ob der Fußabdruck kompatibel mit dem Ziel einer Begrenzung der Erderwärmung auf 1,5 °C ist. Hier schreitet die Bankpraxis sogar voran. So verwendet eine Ökobank die Kennzahl „X-Grad-Kompatibilität“. Sie misst, welche Erderwärmung sich ergäbe, wenn alle Unternehmen so emissionsintensiv wirtschaften würden, wie das betrachtete (vgl. hierzu das Interview mit Thomas Jorberg in der aktuellen Studie 2022 – Sustainable Banking).

Die Umweltziele der EU-Taxonomie-Verordnung

Gemäß Artikel 3 der Taxonomie-Verordnung (EU 2020/852) gilt eine Wirtschaftstätigkeit als ökologisch nachhaltig, wenn sie einen wesentlichen Beitrag zu einem oder mehreren der vordefinierten Umweltziele leistet, keines der (anderen) Umweltziele wesentlich beeinträchtigt, (…).

Die sechs Umweltziele, die von der Taxonomie- Verordnung abgedeckt werden, sind:

- Eindämmung des Klimawandels

- Anpassung an den Klimawandel

- Nachhaltige Nutzung und Schutz der Wasser- und Meeresressourcen

- Übergang zu einer Kreislaufwirtschaft

- Vermeidung und Verminderung der Umweltverschmutzung

- Schutz und Wiederherstellung der biologischen Vielfalt und der Ökosysteme

Mit dem aufsichtlichen Überprüfungs- und Überwachungsprozess (SREP) ist auch die Prüfung der Geschäftsmodelle der Institute durch die Aufsicht verknüpft, da diese die Geschäfts- und strategischen Risiken der Institute bewerten muss.14 Die aufsichtliche Beurteilung der Geschäftsmodelle basiert auf den fünf Kriterien: Zielrendite, Vermögens-/Ertragskonzentrationen, Wettbewerbsposition, Prognoseannahmen und strategische Planung.

Einen Schwerpunkt bei der Prüfung der Geschäftsmodelle bildet die Plausibilisierung der Strategieableitung. Auch sollten die in der Geschäftsstrategie angeführten externen Einflussfaktoren ausreichend konkretisiert sein, da diese maßgeblich die Basis für die Wachstums- und Margenannahmen bilden. Im Kontext Nachhaltigkeit gilt es demnach, die bankeigene Nachhaltigkeitsstrategie zu konkretisieren. Beispiels- weise wird die Ausschlussliste im Kreditgeschäft naturgemäß Volumen- und Margeneffekte auslösen.

Diese sind ebenso einzuplanen wie die Berücksichtigung von ökologischen Faktoren beim Pricing von Krediten.15 Nicht zuletzt sollte das Einbeziehen von Nachhaltigkeitsrisiken insbesondere im Adressenausfallrisiko transparent gemacht werden.

Wie sich Nachhaltigkeit auf die Geschäftsmodelle auswirkt

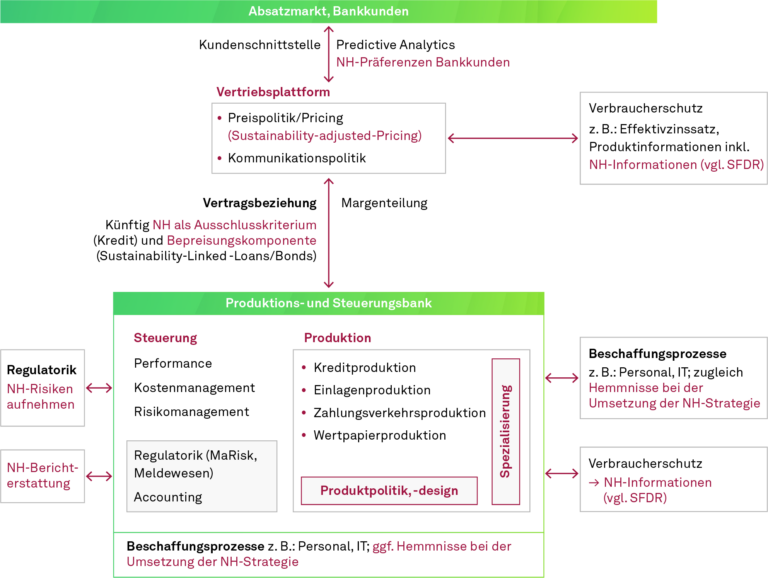

Die Plattformökonomie führt zunehmend auch im Bankensektor zu einer Trennung zwischen Kundenschnittstelle (Vertrieb) und Produkterstellung. Dabei sind, wie vereinfachend in Abbildung 3 als Blick in die Zukunft dargestellt, zunehmend Nachhaltigkeitsaspekte einzubeziehen. Die Vertriebsplattform beziehungsweise der Auftritt des Instituts auf der Plattform muss Verbraucherschutzthemen berücksichtigen. Zu erwähnen ist hier die seit März 2021 mit der Einführung der SFDR16 (Sustainable Finance Disclosure Regulation) für Finanzmarktteilnehmer und Finanzberater bestehende Verpflichtung, mehr Daten zum Thema Nachhaltigkeit offenzulegen. Als Finanzmarktteilnehmer gelten beispielsweise Kreditinstitute mit Portfolioverwaltung, und unter Finanzberater sind unter anderem Kreditinstitute, die Anlageberatung anbieten, zu subsumieren. Die von der SFDR erfassten Institute sind verpflichtet, auf ihren Internetseiten die Strategien zum Umgang mit Nachhaltigkeitsrisiken bei ihrer Investitions- und Anlageentscheidung zu veröffentlichen. Im Zentrum steht dabei die Frage, ob sich die Investitionen negativ auf die ESG-Kriterien auswirken. Diese Folgen müssen beispielsweise auch in Produktbeschreibungen im Rahmen der vorvertraglichen Information dem potenziellen Anleger zur Verfügung gestellt werden.

Die Nachhaltigkeitsanforderungen werden sich auf die Geschäftsmodelle der Institute auswirken, die zunehmend in sogenannte Ökosysteme (Ecosystems) eingebettet sein werden.17

Ein Ecosystem18 beschreibt einen Unternehmensverbund, der zentral koordiniert durch einen sogenannten Orchestrator eine gemeinsame Wertschöpfung erzeugt, die einen besonders hohen Kundennutzen generieren soll. Vorauszusetzen ist demnach, dass der Kundennutzen des Ecosystems die addierten Nutzenbeiträge der beteiligten Unternehmen übertrifft.

Platform Ecosystems zielen auf die Vernetzung einer Vielzahl von Partnern auf einer Plattform ab. Die Plattformökonomie könnte auch im Bankensektor zu einer Trennung zwischen Kundenschnittstelle (Vertrieb) und Produkterstellung führen – möglicherweise bleiben mittelfristig nur wenige Plattformen übrig, über die dann die Finanzgeschäfte abgeschlossen werden. In vereinfachter Form ist diese denkbare Entwicklung in Abbildung 3 dargestellt, wobei die Nachhaltigkeitsaspekte explizit angedeutet werden (NH = Nachhaltigkeit).

Vertriebsplattformen setzen das Instrumentarium der Predictive Analytics ein, wobei die kundenspezifischen Kaufwahrscheinlichkeiten für einzelne Produkte künftig auch die Nachhaltigkeitspräferenzen der Kunden einbeziehen müssen. Die klassische Bank wird sich zunehmend auf die Produktion und Steuerung konzentrieren, da die „Vertriebsbank“ von der Platt- form abgedeckt ist. Insofern wird es zu einer Margenaufteilung zwischen der klassischen Bank und der Vertriebsplattform kommen. Dabei wird die Preisfindung ökologische Kennzahlen als neuen zusätzlichen Preisbestimmungsfaktor berücksichtigen müssen.

Wie angesprochen, wirken Nachhaltigkeitsaspekte sowohl als Ausschlusskriterium (Kredit) als auch als Bepreisungskomponente (Sustainability-Linked Loans/Sustainability-Linked Bonds). Hemmnisse bei der Verankerung der Nachhaltigkeit in der Geschäfts- und Risikostrategie sowie bei der Modifikation des Geschäftsmodells der Bank sind häufig auf den Personal- und IT-Bereich zurückzuführen, wie die bereits erwähnte Sustainable-Banking-Studie belegt. Bisweilen müssen erst noch Schulungs- und Ausbildungsmaß- nahmen aufgesetzt werden, um über das benötigte Wissen in qualitativer und quantitativer Hinsicht verfügen zu können. Weiter ist die Problematik der Datenverfügbarkeit und -beschaffung in der IT hervorzuheben. Hier entsteht gerade im Zusammenhang mit der Umsetzung der Nachhaltigkeitsberichterstattung hoher Handlungsbedarf bei den Instituten.

Abbildung 3: Nachhaltigkeit und Geschäftsmodelle(19)

Zusammengefasst wirkt sich Nachhaltigkeit also sehr stark auf die Geschäftsmodelle sowie die Geschäfts- und Risikostrategien der Institute aus.

Quellen und weiterführende Hinweise

-

1. Merkblatt zum Umgang mit Nachhaltigkeitsrisiken, BaFin, 20.12.2019, geändert am 13.01.2020

-

2. Sustainable Banking – Studie 2022, msg GillardonBSM und Fraunhofer-Institut für Bauphysik IBP, 12/2022

-

3. Europäische Zentralbank, Übersetzung Deutsche Bundesbank, Pressemitteilung,22.09.2021, Gesamtwirtschaftlicher Klimastresstest der EZB zeigt: Unternehmen und Banken profitieren von frühzeitiger Einführung klimapolitischer Maßnahmen

-

4. Vgl. European Central Bank, Occasional Paper Series, ECB economy-wide climate stress test , Methodology and results, 09/2021

-

5. Quelle: ECB’s economy-wide climate stress test

-

6. Statista, Treibhausgasemissionen des Industriesektors in Deutschland nach Branchen im Jahr 2021

-

7. Vgl. ausführlich: Green Coding – die neue Dimension der Softwarentwicklung

-

8. Vgl. Stromfresser Bitcoin, tagesschau.de

-

9. Vgl. 2022 climate risk stress test, Europäische Zentralbank, Juli 2022

-

10. Vgl. zum Folgenden: CSR-Berichtspflicht, Die EU liefert. Vorgaben für das Nachhaltigkeitsreporting von morgen.

-

11. Vgl. Direktuve of the European Parliament and of the Council, amending Directive 2013/34/EU, Directive 2004/109/EC, Directive 2006/43/EC and Regulation (EU) No 537/2014, as regards corporate sustainability reporting

-

12. Stufenmodell: 01. 01.2024 Unternehmen, die bereits der NFRD unterliegen (erste Berichterstattung damit 2025); 01.01.2025 große bislang nicht der NFRD unterliegende Unternehmen (erste Berichterstattung 2026); 01.01.2026 börsennotierte KMU, kleine und nicht komplexe Kreditinstitute, firmeneigene Versicherungsunternehmen (erste Berichterstattung 2027) mit einer Opt-Out-Möglichkeit bis 2028.

-

13. Interview der Tagesschau am 12.01.2023 mit Prof. Dr. Hans Joachim Schellnhuber, Gründer und langjähriger Leiter des Potsdam-Instituts für Klimafolgenforschung

-

14. Vgl. ausführlich Wimmer, Geschäftsmodellanalyse, in: BankPraktiker 06/2019, S.167-177

-

15. Vgl. Wimmer/Dörfner/Schmidt, Nachhaltigkeit und Sustainability-adjusted Pricing

-

16. Verordnung (EU) 2019/2088 des Europäischen Parlaments und des Rates vom 27. November 2019 über nachhaltigkeitsbezogene Offenlegungspflichten im Finanzdienstleistungssektor

-

17. Vgl. bereits die Studien von u. a. Oliver Wymann (2018): Bankenreport Deutschland 2030; accenturestrategy (2017): Don`t Bank On Long-Term Survival; Roland Berger (2018): Halten Finanzdienstleister Schritt mit der Digitalisierung?; Handelsblatt (2018): Auf dem Sprung von heute nach morgen. Gesamtbanksteuerung in digitalen Zeiten

-

18. Vgl. hierzu Wikipedia: Business Ecosystem

-

19. Vgl. hierzu Wimmer, Geschäftsmodellanalyse, in: BankPraktiker 06/2019, S.176 und Wimmer: Nachhaltigkeit in alle Handlungsfelder integrieren, in: Bankmagazin 01/2023, S. 23

Related Collections

Kundenmagazin NEWS 03/2022

Liebe Leserinnen und Leser, mit 2022 geht ein Jahr zu Ende, in dem eine Zeiten- und eine Zinswende eingetreten ist. Und die Hoffnung auf ein absehbares Ende der Krisen weicht der Erkenntnis, dass wir noch länger im Krisenmodus leben werden. Es stimmt: Krisen stellen uns, unseren Zusammenhalt, unsere Solidarität auf die Probe. Aber sie sind auch immer Katalysatoren für neue Ansätze. Den Mut und die Hoffnung zu verlieren, ist für uns daher keine Option. Viel lieber halten wir es mit Friedrich Wilhelm Raiffeisen, der meinte: „Was einer alleine nicht schafft, das schaffen viele.“ Für uns heißt das, dass wir uns den aktuellen und kommenden Herausforderungen stellen und uns dafür einsetzen, sie gemeinsam mit Ihnen, unseren Kunden, zu bewältigen. Gemeinsam arbeiten wir an Lösungen, die der Branche Banking dabei helfen, die aktuellen und die kommenden Herausforderungen zu stemmen. Einige Ansätze stellen wir Ihnen in dieser Ausgabe unseres Kundenmagazins NEWS vor. Der Klimawandel, eine der großen Zukunftsaufgaben, beschäftigt zunehmend auch die Branche Banking. In dieser NEWS stellen wir Ihnen aktuelle Erkenntnisse über Klimastresstests und den Weg von der EZB zur 7. MaRisk-Novelle vor. Der Umbau der Volkswirtschaft hin zu mehr Nachhaltigkeit ist in hohem Maße mit der Kreditpolitik der Bankwirtschaft verknüpft. Entsprechend hat auch die Politik reagiert und die Institute mit entsprechenden Anforderungen konfrontiert. Welche das konkret sind, lesen Sie in dieser Ausgabe der NEWS. Ein weiteres großes Zukunftsthema ist Cloud Banking. Dass es neben der technologischen Sicht auch eine betriebswirtschaftliche und sogar strategische Bedeutung hat, zeigt der zweite Teil unserer Serie zum Cloud Banking. In weiteren Beiträgen stellen wir Ihnen das Geschäftsmodell der Consulting Bank vor, das im Banking der Zukunft zunehmend an Bedeutung gewinnen wird. Wir beleuchten in Teil drei unserer Serie zu den IRRBB, wie die konkreten aufsichtlichen Erwartungen an das Management der Zinsänderungsrisiken im Anlagebuch aussehen, und unterziehen sie einer kritischen Bewertung. Unsere Serie zu szenarioabhängigen Expected Cashflows schließen wir mit einer praxisnahen Beispielrechnung ab, in einem Praxisbericht zeigen wir die Einführung eines FINMA konformen Asset-Liability- und Risikomanagements in der Migros Bank und vieles mehr. Haben Sie eine anregende Lektüre. Für die nun kommende Weihnachtszeit und das neue Jahr 2023 wünsche ich Ihnen Licht, Freude und Hoffnung. Lassen Sie uns die aktuellen und die zukünftigen Herausforderungen gemeinsam anpacken und Lösungswege finden. Dr. Frank Schlottmann Vorstandsvorsitzender der msg GilllardonBSM AG

Kundenmagazin NEWS 02/2022

Liebe Leserinnen und Leser, was heißt normal? Üblicherweise assoziiert man damit „alltäglich“ oder „durchschnittlich“. Doch dann haben zuerst die Pandemie und nun der Krieg in der Ukraine mit all ihren Auswirkungen die Normalität auf den Kopf gestellt. Seither leben wir im „new normal“. Für uns bedeutet normal, dass wir – gerade auch in schwierigen Zeiten – ein verlässlicher Partner an Ihrer Seite sind. Und dass wir Sie in den Themen unterstützen, die für die Branche Banking heute und morgen relevant sind. So gesehen ist auch unser aktuelles Kundenmagazin NEWS im besten Sinne normal. Wir werfen in diesem Heft einen „Blick auf die neuen technischen Regulierungsstandards der EBA zu aufsichtlichen Ausreißertests“ und informieren Sie im dritten Teil unserer Serie „EBA/GL/2020/06 – Auswirkungen auf die Kalkulation“ über die „Kostenallokation und Geschäftsfeldsteuerung“. Der Beitrag „Szenarioabhängige Expected Cashflows“ zeigt einen „modernen Ansatz auch zur Modellierung automatischer Optionen“ und im Artikel „Expected Cashflow“ erfahren Sie Details zur Kalkulationsmethodik. Der Ukrainekrieg zwingt Banken, ihre Strategie zur Bekämpfung von Finanzkriminalität auf den Prüfstand zu stellen. Im Beitrag „Die Implikationen des Ukrainekonflikts für Finanzunternehmen“ bekommen Sie einen fundierten Überblick, worum es bei den EU-Sanktionen gegen Russland im Einzelnen geht. Des Weiteren sprechen wir mit unseren Experten darüber, warum der Weg in die Cloud für Banken interessant ist und auf was sie dabei achten müssen, wir informieren Sie über die Zinsanpassung bei Prämiensparverträgen, darüber, wie Banken die agile Transformation von verteilten Teams aktiv gestalten können, und über vieles mehr. Ich hoffe, dass wir Ihnen mit unseren Beiträgen in dieser Ausgabe wieder Impulse und Unterstützung bieten können, auch in Zeiten, in denen wir „normal“ immer wieder neu definieren müssen. Ich wünsche Ihnen viel „persönliches Normal“, einen angenehmen Sommer und eine interessante Lektüre! Dr. Frank Schlottmann Vorstandsvorsitzender der msg GilllardonBSM AG

Sustainable Banking

Nachhaltigkeit ist aus der Branche Banking nicht mehr wegzudenken. Treiber sind zum einen die Initiativen von Gesetzgebern und Regulatoren. Aber auch Kunden stellen vermehrt nachhaltige, umweltfreundliche und klimaschonende Aspekte in den Mittelpunkt ihrer Finanzentscheidungen. Um den langfristigen ökonomischen Erfolg zu sichern sowie die regulatorischen Hürden zu meistern, müssen Banken frühzeitig ihre Geschäftstätigkeit auf Nachhaltigkeitsziele ausrichten und fit sein für den Umgang mit Nachhaltigkeitsrisiken. Wie sieht die optimale Vorbereitung auf eine nachhaltige Zukunft in der Branche Banking aus? Dieser Frage gehen wir in unserer Serie Sustainable Banking auf den Grund.

Sie müssen sich anmelden, um einen Kommentar zu schreiben.